Il tema più discusso di questi primi mesi del 2023 è senza dubbio ChatGPT, il chatbot sviluppato da OpenAI basato sull’intelligenza artificiale e sul machine learning. In parole semplici, è un chatbot in grado di conversare in modo naturale, rispondendo a qualsiasi domanda e generando testi, idee, codici, soluzioni, ecc.

ChatGPT rappresenta un aiuto in tantissimi aspetti della vita, da quello lavorativo alla gestione della routine quotidiana. Per noi di Switcho, però, le domande più interessanti sono:

👉 ChatGPT può aiutare a risparmiare sulle bollette? 👉 In che modo può rappresentare un aiuto nella gestione delle utenze?

Caro ChatGPT, la sfida è aperta: vediamo chi ne sa di più sul mercato energetico 😎

(SPOILER! Nessuna intelligenza artificiale può offrire un servizio personalizzato come il nostro per risparmiare sulle bollette)

La nostra pagella per ChatGPT

TIPOLOGIA DI RICHIESTE

VOTO IN DECIMI

Concetti chiave del mercato

✅ 9 – chiarezza e precisione

Cosa conviene per le mie utenze

⚠️ 5 – risposte corrette ma poco pratiche

Tariffe luce e gas consigliate

❌ 2 – assenza di personalizzazione

ChatGPT, conosci i concetti base del mercato energetico?

Partiamo con dei quesiti semplici per mettere alla prova ChatGPT su alcuni termini da conoscere nel mondo dell’energia. Su queste domande il chatbot è andato alla grande: sa spiegare tutti i concetti in modo semplice e completo, con solo qualche imprecisione.

Ecco qualche esempio:

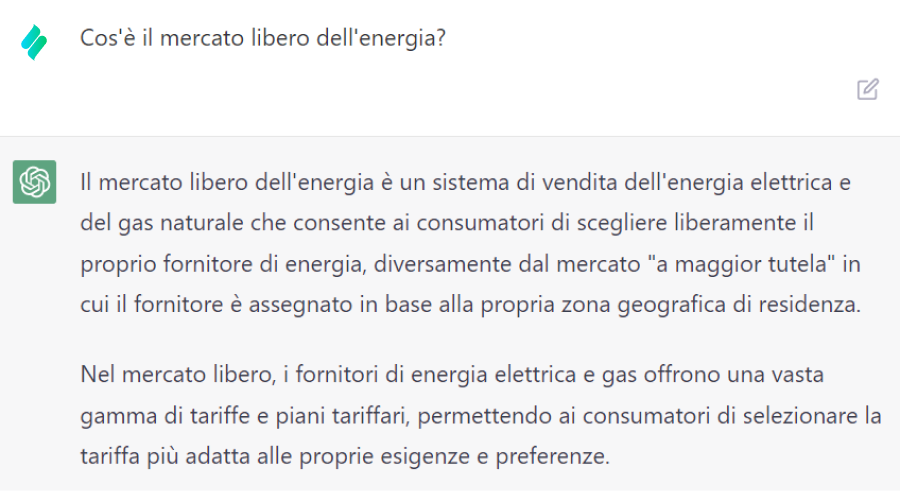

Cos’è il mercato libero dell’energia?

Cosa sono le offerte a prezzo variabile?

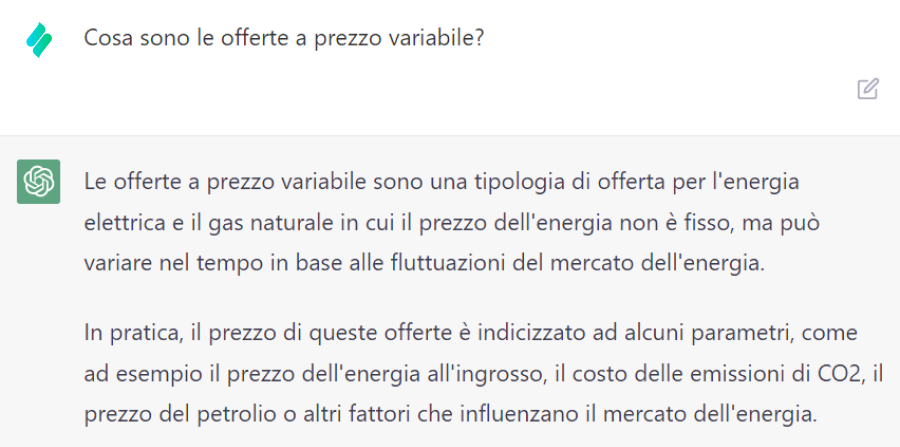

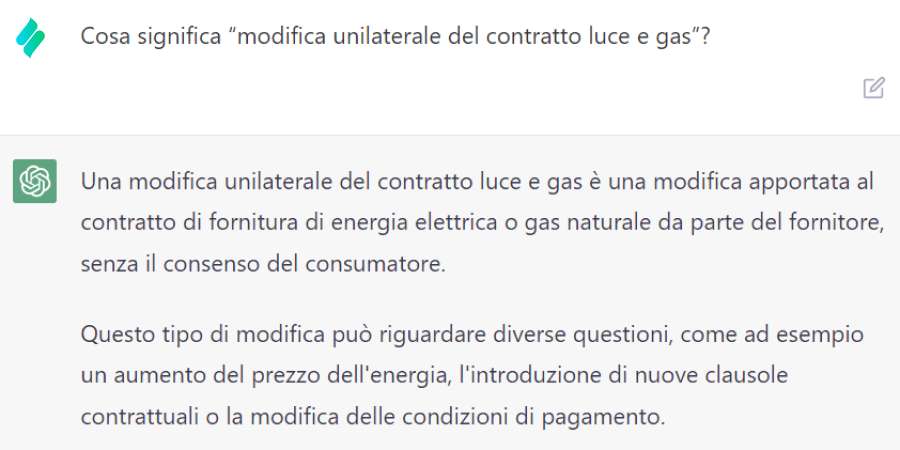

Cosa significa “modifica unilaterale del contratto luce e gas”?

👉 ✅ La risposta è corretta!

👉 ✅ La risposta è corretta, ma poco più avanti ChatGPT aggiunge una imprecisione:

“Questo tipo di offerta può quindi essere interessante per i consumatori che sono disposti a rischiare un aumento dei prezzi, ma che allo stesso tempo desiderano avere la flessibilità di cambiare offerta in qualsiasi momento.”

👉 ⚠️ Tutti i consumatori possono cambiare la loro offerta in modo flessibile e senza penali, indipendentemente dalla scelta del prezzo fisso o variabile.

👉 ✅ La risposta è corretta!

ChatGPT, consigliami il meglio per le mie utenze

Complichiamo un po’ le cose 😈

In questa seconda fase chiediamo a ChatGTP di consigliarci cosa conviene fare in diverse situazioni per valutare se è in grado di porsi come una vera e propria guida per gli utenti.

Gli abbiamo rivolto queste domande:

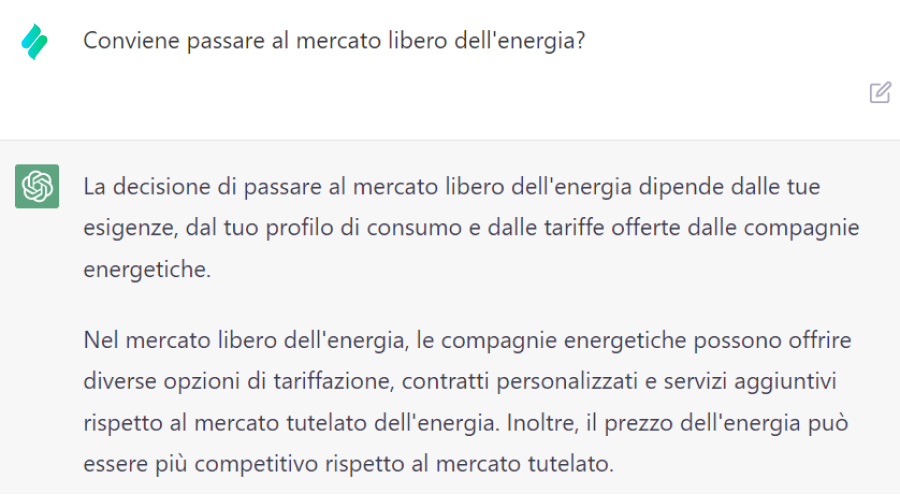

Conviene passare al mercato libero?

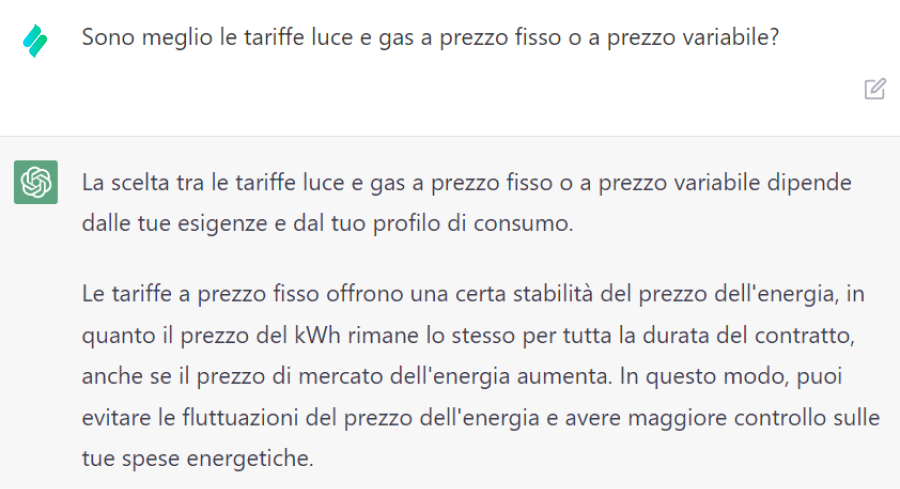

Sono meglio le offerte a prezzo fisso o variabile?

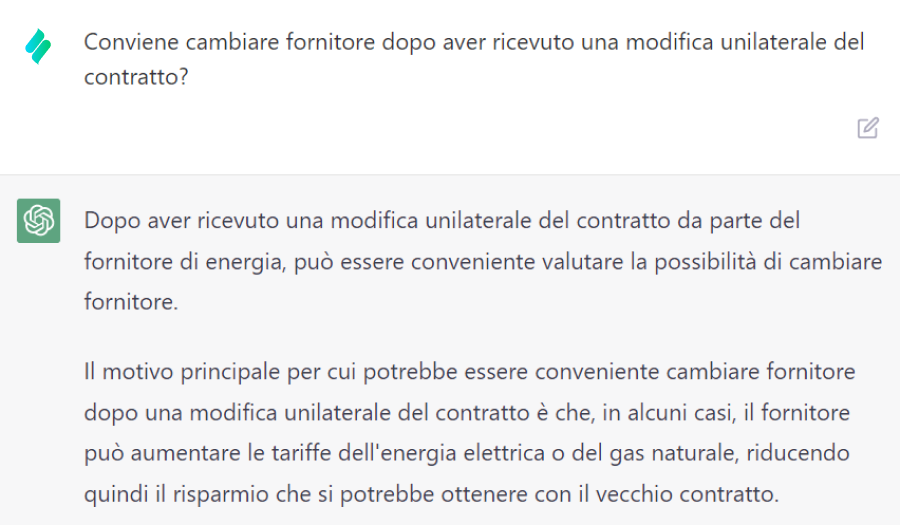

Conviene cambiare fornitore dopo aver ricevuto una modifica unilaterale del contratto?

👉 ⚠️ La risposta è corretta, fornisce i pro e contro del mercato libero e tutelato ma non ci aiuta davvero a capire cosa fare.

💡 Il consiglio di Switcho: passa al mercato libero, se ancora non l’hai fatto. Il mercato tutelato per i clienti domestici chiuderà il 10 gennaio 2024, sia per la luce sia per il gas. Inoltre, guardando le offerte a prezzo variabile, notiamo che la migliore tariffa del mercato libero è sempre al di sotto del costo in regime di maggior tutela.

Ecco perché possiamo affermare che optare per il mercato libero può essere vantaggioso a patto di scegliere correttamente la tariffa (e in questo possiamo aiutarti noi di Switcho 🤓)

👉 ⚠️ La risposta è corretta, ma anche in questo caso molto vaga e poco azionabile: quindi, cosa conviene fare?

💡 Il consiglio di Switcho: attualmente i fornitori di energia propongono pochissime offerte a prezzo fisso, perché per loro bloccare il prezzo rappresenta un forte rischio in un mercato volatile come quello attuale. Inoltre, le offerte a prezzo fisso sono spesso molto care rispetto a quelle variabili e in definitiva possiamo dire che, al momento, le offerte variabili offrono un risparmio maggiore.

👉 ✅ La risposta è corretta, molto spesso conviene cambiare. Per sapere cosa conviene nel tuo caso, ti ricordiamo nuovamente chepuoi chiedere una mano a noi di Switcho (gratuitamente e senza impegno)

ChatGPT, conosci le migliori tariffe per me?

Abbiamo fatto un ulteriore passo verso la personalizzazione, chiedendo a ChatGPT di consigliare delle offerte luce/gas e di valutare la convenienza di una specifica tariffa.

In questo caso abbiamo chiesto:

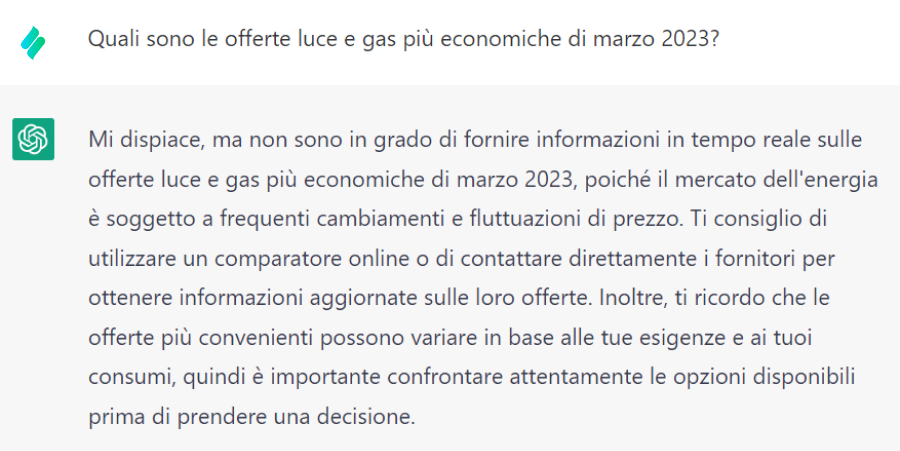

Quali sono le offerte luce e gas più economiche di marzo 2023?

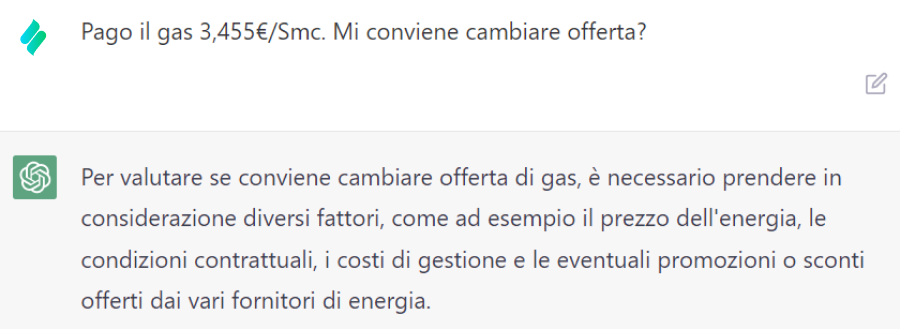

Pago il gas 3,455€/Smc. Mi conviene cambiare offerta?

👉 ❌ ChatGPT bocciato: non avendo accesso a internet, non è in grado di suggerire le offerte più convenienti del momento, e per giunta consiglia l’uso dei classici comparatori di tariffe (quando sappiamo tutti che è meglio usare Switcho 😜)

👉 ❌ ChatGPT bocciato: abbiamo volutamente inserito una tariffa altissima per rendergli più facile la risposta, ma nonostante ciò non si è sbilanciato a darci un consiglio concreto (d’altronde non può farlo, non avendo accesso a internet e quindi alle offerte del momento). Allora te lo diciamo noi: se quella è la tua tariffa, cambia subito! 😅

Ormai ti sarà chiaro che il grande limite di ChatGPT è non poter dare risposte davvero personalizzate e concrete in tema di offerte energetiche.

Per quello ci siamo noi di Switcho, che analizziamo gratuitamente la tua bolletta per consigliarti se ti conviene cambiare. E se decidi di passare a un nuovo fornitore, gestiamo per te tutta la burocrazia 😇

Come usare ChatGPT per le tue utenze

In conclusione, ChatGPT può dare una mano nella gestione delle utenze domestiche e di altre pratiche burocratiche?

Assolutamente sì! L’intelligenza artificiale può essere una valida alleata per risolvere dubbi e darti una mano con alcune attività riguardanti le utenze. Qualche esempio:

Può spiegarti concetti e termini complessi, come abbiamo visto nel primo paragrafo;

Può dare consigli generici sui pro e contro delle soluzioni a disposizione;

Può semplificare testi un po’ ostici, come le varie clausole dei contratti;

Può indicare i numeri verdi e le pagine di contatto dei fornitori;

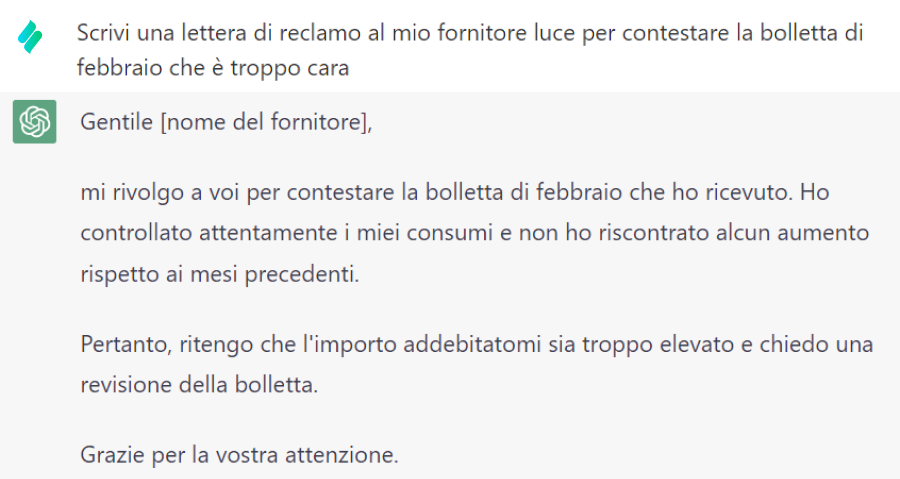

Può scrivere per te lettere ed email da inviare ai fornitori, come i reclami e le contestazioni delle bollette (dai un’occhiata a questo esempio ⬇️)

Senza falsa modestia, ci auto-proclamiamo vincitori di questa sfida tra noi e ChatGPT, ma ti invitiamo a provare questo chatbot che può rivelarsi davvero utile per tantissimi dubbi e attività 😉

Come ogni anno, eccoci anche in questo 2024 a dover gestire la dichiarazione dei redditi. Qui ti spiegheremo come fare il 730 da soli a partire dal modello precompilato (che si tratti di quello standard o della nuova versione semplificata) disponibile sul sito dell’Agenzia delle Entrate: vedrai che, passo passo, riuscirai ad inviarlo senza stress 😇

Indice

Cos’è il modello 730 precompilato?

Il 730 è il modello per la dichiarazione dei redditi pensato per i lavoratori dipendenti e pensionati. L’Agenzia delle Entrate lo mette a disposizione già precompilato sul proprio sito.

Ciò significa che puoi inviare la dichiarazione dei redditi completamente online e in autonomia a partire dal modello che include già molte delle tue informazioni e spese. Esse derivano soprattutto dalla Certificazione Unica rilasciata dal sostituto d’imposta e dalle spese tracciate (ad esempio spese mediche passando il codice fiscale o bonifici parlanti per la ristrutturazione).

Il più grande vantaggio della dichiarazione dei redditi online? Oltre ad essere gratuita e abbastanza veloce, ti permette di detrarre o dedurre molte spese che andranno ad alleggerire l’ammontare di tasse da pagare o, addirittura, risulteranno in un rimborso che sarà erogato in busta paga o nella pensione.

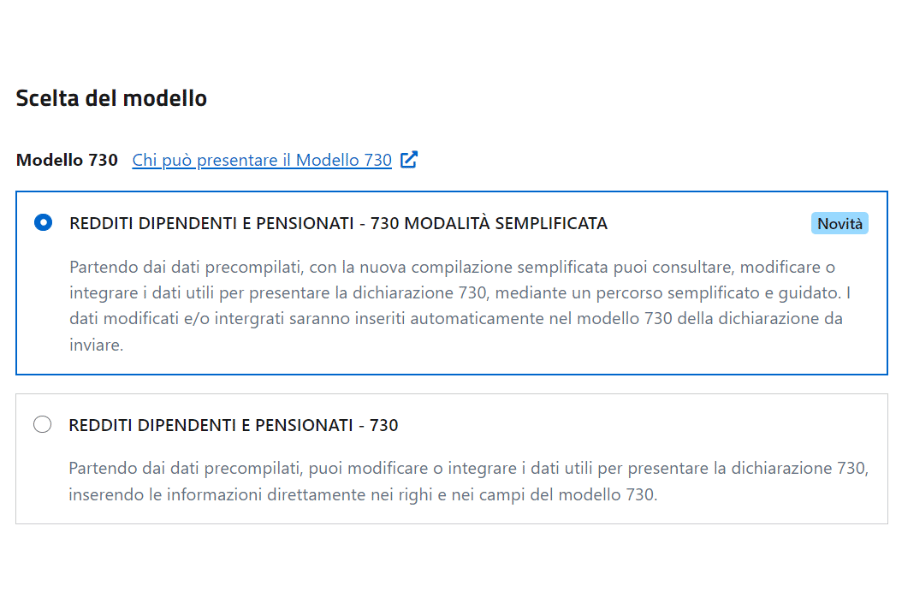

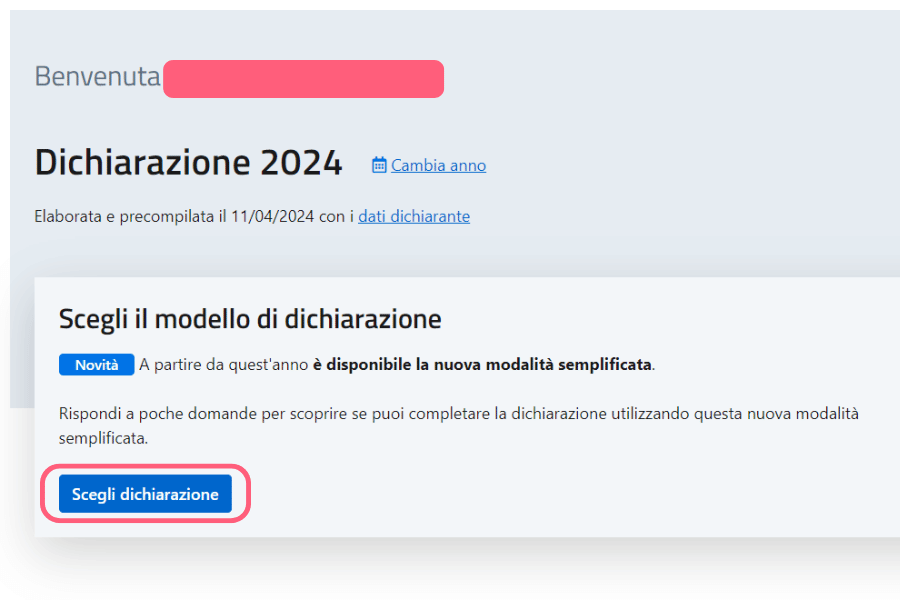

Novità 2024: modello precompilato standard o semplificato

Dal 30 aprile è possibile accedere al modello precompilato che, per il 2024, riserva una doppia scelta:

Il modello 730 precompilato standard, simile per impostazione a quello disponibile anche negli anni precedenti, dove la compilazione dei dati richiede l’inserimento dei valori in specifici quadri e righi, di cui occorre conoscere il codice;

Il modello semplificato, di più facile compilazione rispetto al modello standard. Si tratta infatti di un percorso guidato al controllo e all’eventuale aggiunta dei dati necessari, che non richiede la conoscenza dei vari codici.

Ecco infatti cosa troverai sul sito dell’Agenzia delle Entrate una volta eseguito l’accesso:

Il nostro consiglio: opta per il modello semplificato se sei alle prime armi o se ogni anno impazzisci facendo il 730 in autonomia, scommettiamo che andrà tutto più liscio 🥳 Se invece ti trovi bene con il modello standard e ormai ci hai preso dimestichezza, puoi valutare di proseguire così.

Spese detraibili e deducibili nel 730

Le spese che si possono detrarre o dedurre fanno riferimento a famiglia, casa, volontariato e salute (e sono probabilmente più di quante immagini!). Per prima cosa, però, capiamo meglio la differenza tra i due termini:

SPESA DETRAIBILE

SPESA DEDUCIBILE

Si sottrae, in percentuale, dall’imposta sul reddito delle persone fisiche (IRPEF).

👉 Esempio Hai un reddito di 30k€ e l’IRPEF dovuto è di 7400€. Hai 2000€ di spese detraibili al 19% (TOT detraibile=380€) -> l’IRPEF scende a 7020€ (7400 – 380).

Si sottratte direttamente dal reddito complessivo.

👉 Esempio Hai un reddito di 30k€ ma hai spese deducibili per 2000€ -> il tuo reddito risulta essere quindi 28k€ (30k – 2k), cifra su cui si calcolano le tasse dovute.

Ecco una panoramica delle spese deducibili e detraibili (clicca per leggere di più):

Scopri le spese detraibili e deducibili 👇

Spese mediche e veterinarie 💊🐶

◾ Puoi detrarre il 19% delle spese superiori a 129,11€ sostenute per medicine, visite, degenze, ticket, analisi e dispositivi medici (tra cui anche lenti da vista, lenti a contatto, psicologo). Troverai tutte le spese associate al tuo codice fiscale direttamente nel modello precompilato, ma è comunque consigliabile conservare sempre ricevute e fatture.

◾ Persone con disabilità: la percentuale di detrazione per spese mediche e di assistenza oscilla tra il 23% e il 43%, in base al reddito. Si attesta al 19% per le spese volte a facilitare l’autosufficienza e l’integrazione e per quelle destinate ad addetti all’assistenza personale (massimale di 2100€ per reddito inferiore a 40.000€). Ai fini di eventuali controlli occorre presentare il documento che attesti l’invalidità e le ricevute di pagamento associate al codice fiscale della persona con disabilità.

◾ Puoi detrarre il 19% delle spese veterinarie (visite, medicinali prescritti, analisi e interventi) comprese tra 129,11€ e 550€. Le spese associate al tuo codice fiscale saranno già presenti nel modello precompilato; anche in questo caso ricorda di conservare le ricevute.

Spese per figli a carico 👶🧒

Puoi detrarre le seguenti spese per l’istruzione:

◾ Asilo nido pubblico o privato: detrazione del 19% con massimale di 632€ per figlio, a patto di non aver già usufruito del bonus asilo nido. Generalmente è già presente nel modello precompilato.

◾ Scuola dell’infanzia, primaria e secondaria: detrazione del 19% con massimale di 800€ per figlio. Generalmente le spese per le tasse scolastiche ed eventuali erogazioni liberali sono già presenti nel modello precompilato, mentre potresti dover aggiungere spese per trasporto scolastico, mensa e servizi pre e post scuola.

◾ Università: detrazione del 19% senza massimale se l’università è statale e con massimale definito dal MIUR per università non statali. Potresti o meno trovare questa spesa nel modello precompilato. Ricorda di conservare tutte le ricevute di pagamento.

◾ Studenti DSA: detrazione del 19% della spesa per strumenti utili all’apprendimento (fino alla scuola secondaria di secondo grado). Conserva le ricevute di pagamento, il certificato e le prescrizioni mediche. In più esistono anche queste ulteriori detrazioni:

◾ Affitto degli studenti fuori sede: detrazione del 19% con massimale di 2633€. Per attestare la spesa, ricorda di pagare con sistemi tracciabili e di avere regolare contratto d’affitto registrato.

◾ Attività sportive dei figli (5-18 anni): detrazione del 19% con massimale di 210€ per figlio. Per poter detrarre devi essere l’intestatario della fattura o della ricevuta (e conservare queste prove di pagamento).

NB. Considera inoltre che sono previste delle detrazioni per i figli a carico di età superiore ai 21 anni. Per i figli più piccoli, invece, è previsto l’Assegno Unico.

Trasporti pubblici 🚍

La spesa per gli abbonamenti al trasporto pubblico locale, regionale e interregionale può essere detratta al 19% con massimale di 250€. Ricorda di conservare il titolo di viaggio o la ricevuta di pagamento.

Affitto e acquisto casa 🏠

Puoi detrarre l’affitto se rientri in una di queste casistiche (a patto che tu abbia regolare contratto d’affitto registrato e abbia conservato le ricevute di pagamento):

◾ Contratto in libero mercato e reddito inferiore a 15.494€ (→ detrazione di 300€) oppure reddito inferiore a 30.987€ (→ detrazione di 150€).

◾ Contratto a canone concordato e reddito inferiore a 15.494€ (→ detrazione di 496€) oppure reddito inferiore a 30.987€ (→ detrazione di 248€).

◾ Lavoratore dipendente che si trasferisce nel comune di lavoro o limitrofo, a patto che sia ad almeno 100 km da casa e in una diversa regione, e solo per i primi 3 anni. Con reddito inferiore a 15.494€ la detrazione è di 992€, con reddito inferiore a 30.987€, la detrazione è di 496€.

◾ Giovani fino a 31 anni che escono da casa dei genitori: con reddito inferiore a 15.494€ la detrazione pari al 20% del canone fino a un massimo di 2.000€.

Se hai comprato casa puoi detrarre le seguenti spese:

◾ Mutuo: detrazione del 19% sugli interessi passivi pagati per l’abitazione principale (massimali: 4.000€ per l’acquisto e 2.582€ per costruzione o ristrutturazione). Se ti spetta la detrazione, dovresti già trovarla nel modello precompilato.

◾ Intermediazione immobiliare per l’acquisto della prima casa: detrazione del 19% con massimale 1.000€. Conserva la fattura, il contratto preliminare registrato, l’atto di compravendita e l’autocertificazione di uso dell’immobile come prima casa.

Interventi edilizi in casa 🛠️

È probabile che tu possa detrarre le spese se rientri in una queste casistiche (informati bene sui requisiti e i documenti da presentare per poter beneficiare delle detrazioni, che variano in base al tipo di intervento):

◾ Bonus ristrutturazione / recupero edilizio: detrazione al 50% con massimale di €96mila per unità abitativa.

◾ Bonus risparmio energetico / Ecobonus (ES caldaie, infissi, cappotto termico, pannelli solari, ecc): detrazione del 50% o del 65% con massimali diversi in base agli interventi.

◾ Bonus mobili: se hai ristrutturato casa, puoi detrarre al 50% la spesa per mobili e grandi elettrodomestici in classe A+, con massimale di €8.000.

◾ Bonus verde: detrazione al 36% con massimale di 5000€ per le spese di sistemazione del verde.

◾ Bonus barriere architettoniche: detrazione del 75% in 5 anni, con massimali da €30mila a €50mila, per interventi su scale, rampe, ascensori, servoscala e piattaforme elevatrici.

⚠️ Per interventi di grande entità come Sismabonus e Bonus 110%, se hai già usufruito della cessione del credito non avrai diritto a detrazioni nel 730. Se invece hai pagato i lavori di tasca tua, puoi detrarre il 90% delle spese se hai un reddito inferiore a 15mila€, oppure il 110% se al 30 giugno 2023 sono stati effettuati lavori per almeno il 60% dell’intervento complessivo.

Altre spese familiari, assicurazioni e donazioni 💸

◾ Assicurazioni per la persona (sulla vita, contro gli infortuni, rischio di non autosufficienza, tutela delle persone con disabilità grave) e polizze casa a copertura dei rischi derivanti da eventi calamitosi: detrazione al 19% con massimali che variano a seconda della polizza. La spesa dovrebbe trovarsi già nel modello precompilato; ricorda di conservare il contratto e le ricevute di pagamento.

◾ Contributi per collaboratori domestici (ad esempio colf, addetti alla cura della persona, babysitter): sono spese deducibili, cioè vengono sottratte al tuo reddito complessivo prima di calcolare l’IRPEF dovuto. Il massimale è di 1549,37€. Conserva le ricevute di pagamento intestate all’Inps pagate tramite c/c postale e/o MAV o la fattura nel caso di agenzie interinali.

◾ Donazioni verso enti pubblici, associazioni, ONG o Onlus: puoi detrarre o dedurre parte della spesa sostenuta. In base al tipo di ente a cui hai rivolto la donazione, la spesa può godere della detraibilità o della deducibilità (in alcuni casi anche entrambe, ma starà a te scegliere di quale usufruire). Anche i massimali e le percentuali variano in base al tipo di donazione. Questo tipo di spese dovrebbe trovarsi già nel modello 730 precompilato; in ogni caso ti consigliamo di conservare le ricevute di pagamento.

◾ Contributi previdenziali e assistenziali obbligatori e volontari sono deducibili senza limitazioni. Tra questi rientrano i contributi versati da lavoratori autonomi, agricoli, ricongiunzione, fondo casalinghe e il riscatto degli anni di laurea. La previdenza complementare, se non già dedotta in busta paga, può essere dedotta fino a 5164,57€.

◾ Spese funebri: detrazione del 19% con un massimale di 1550€ (conserva le ricevute di pagamento alla società di pompe funebri, al fiorista, al comune per i diritti cimiteriali, ecc).

◾ Mantenimento ex coniuge: deduzione dell’intero importo in percentuale variabile tra il 23% e il 43% in base al reddito. Occorre conservare le ricevute di pagamento.

◾ Adozione internazionale: deducibile tra il 23% e il 43% (in base al reddito) per il 50% della spesa sostenuta. Tali importi devono essere certificati da un Ente autorizzato.

Documenti per 730: cosa serve per la dichiarazione

In base alle tue spese e alla tua situazione patrimoniale i documenti da tenere a portata di mano possono cambiare molto. Per essere sintetici ti suggeriamo di recuperare:

La Certificazione Unica che il tuo datore di lavoro o ente pensionistico dovrebbe averti inviato entro il 16 marzo 2023 (ti servirà per controllare che i dati corrispondano con quanto presente nel modello precompilato).

Ricevute, estratto conto e fatture delle spese che vuoi detrarre o dedurre. Ti consigliamo infatti di controllare le spese già presenti nel precompilato e di inserire eventuali spese aggiuntive solo se hai una prova dell’avvenuta transazione.

Eventuali dati catastali di immobili di tua proprietà se non già presenti nel modello precompilato.

⚠️ Le spese che andrai ad inserire devono essere tracciabili, ovvero avvenire tramite bancomat, carta di credito, assegno, bonifico, MAV, bollettino o altro pagamento virtuale. Solo per alcune spese il pagamento può essere non tracciabile: le medicine, le prestazioni mediche presso aziende sanitarie pubbliche o strutture private accreditate al SSN, le spese con una percentuale di detrazione diversa dal 19% e gli oneri deducibili.

Come accedere al 730 precompilato sul sito dell’Agenzia delle Entrate

➡️ Per accedere alla pagina del sito dell’Agenzia delle Entrate dedicata al 730/2024, clicca su questo link. a partire dal 30 aprile 2024.

Le modalità di accesso alla dichiarazione dei redditi precompilata sono diverse:

SPID (Sistema Pubblico di Identità Digitale);

CIE (Carta d’Identità Elettronica);

CNS (Carta Nazionale dei Servizi);

Credenziali dell’Agenzia delle Entrate, utilizzabili esclusivamente da professionisti e imprese.

💡 Inoltre è possibile effettuare la dichiarazione per un’altra persona in qualità di amministratori, genitori, tutori, persone di fiducia (qui trovi tutte le informazioni necessarie) oppure in qualità di eredi (maggiori info qui).

Una volta fatto l’accesso, ti si presenterà davanti questa schermata:

Clicca su “Scegli la dichiarazione” e, nella pagina che si apre, rispondi alle domande presenti:

Accetta l’informativa privacy;

Dichiara se sei residente in Italia;

Seleziona “sì” o “no” alla domanda “Nel 2023 hai percepito redditi d’impresa, anche in forma di partecipazione, oppure redditi di lavoro autonomo per i quali è richiesta la partita IVA?”.

In base alle risposte fornite il sistema ti proporrà il modello più adatto a te. Se si tratta del 730, com’è probabile, allora ti appariranno queste due opzioni che abbiamo già visto più sopra:

Oltre a queste opzioni, troverai anche altre due alternative: Reddito Persone Fisiche Web e Reddito Persone fisiche Online. Vediamo a chi sono destinati i vari modelli 👇

MODELLO

PER CHI È

Modello 730

Dipendenti e pensionati (vai al paragrafo dedicato per l’elenco dettagliato)

Redditi PF Web

◾ Partite IVA ◾ Redditi d’impresa ◾ Redditi “diversi” non compresi fra quelli dichiarabili con il modello 730 ◾ Persone residenti all’estero ◾ Dichiarazioni di persone decedute ◾ Persone che devono presentare anche dichiarazioni: Iva, Irap, Modello 770

Redditi PF Online

Come il modello PF Web ma occorre scaricare un software apposito. Obbligatorio per i contribuenti soggetti agli studi di settore, con redditi da partecipazione o che devono presentare il modello IVA.

A questo punto seleziona il modello e clicca su “Conferma scelta”.

Ora puoi prendere visione della dichiarazione 730 e di tutte le informazioni già presenti, e decidere quindi se accettare o modificare il contenuto.

SE ACCETTI

SE MODIFICHI

✅ Non subirai controlli sulle spese già presenti nel modello 730 (mediche, veterinarie, scolastiche, assicurative, funebri, donazioni, ecc).

⚠️ L’Agenzia potrà eseguire controlli sulle spese che risultano modificate, chiedendo di giustificarle con documenti validi (fatture, ricevute, ecc).

Qualsiasi sia la tua scelta, ti consigliamo di rileggere con attenzione ogni informazione presente nel precompilato: può succedere, infatti, che vi sia qualche imprecisione che sta a te correggere.

Compilazione nuovo 730 semplificato: visualizza, controlla, invia

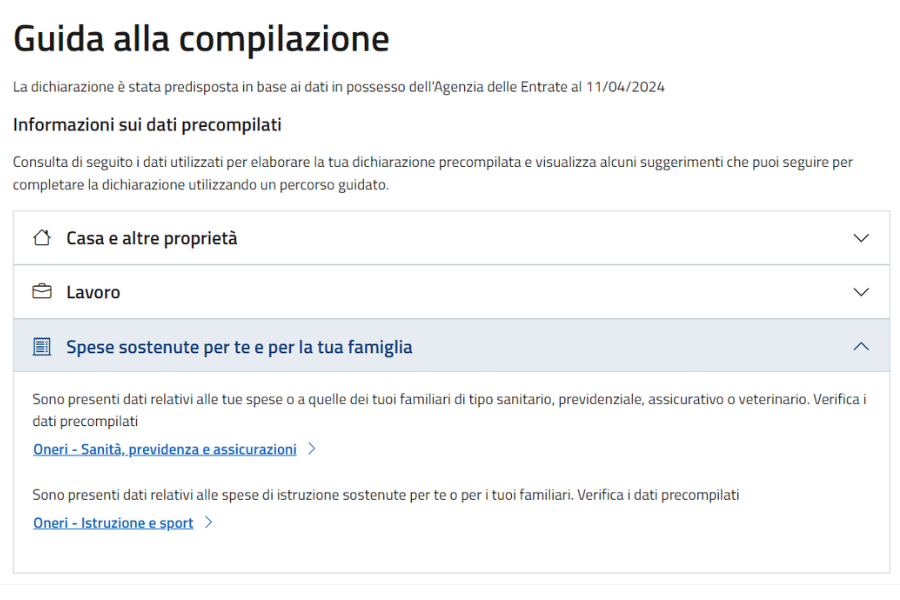

Se hai optato per il modello 730 semplificato, avrai modo di visualizzare i tuoi dati divisi in categorie come:

Casa e altre proprietà;

Lavoro;

Spese sostenute per te e per la tua famiglia.

Aprendo ciascuna voce puoi prendere visione dei valori già inseriti ⬇️

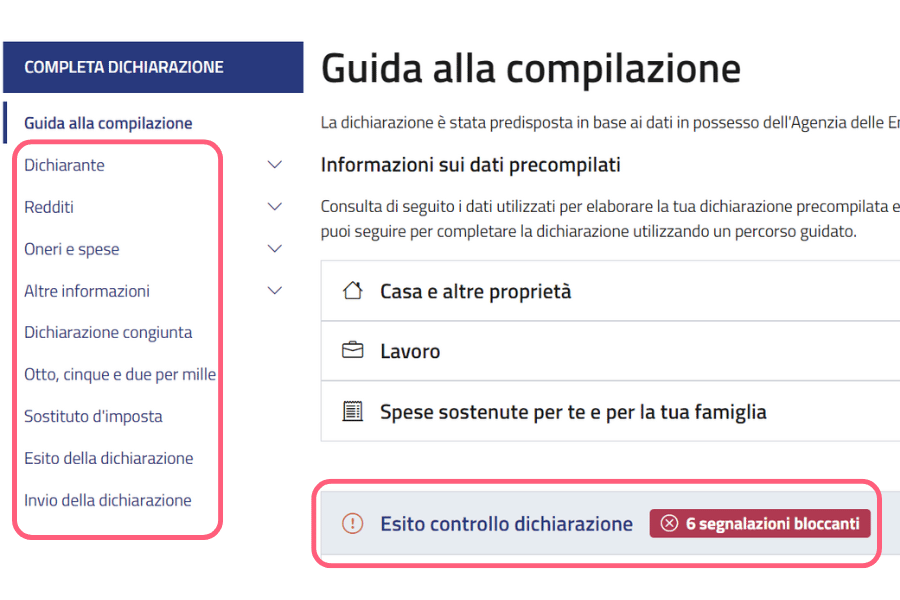

Se desideri integrare o modificare le informazioni già presenti, puoi farlo cliccando sul bottone “MODIFICA” in alto a destra. Così facendo arriverai a questa schermata 👇 dove, sulla sinistra, puoi selezionare le voci da integrare o modificare, mentre nella parte bassa avrai subito visione di eventuali dati mancanti o da verificare.

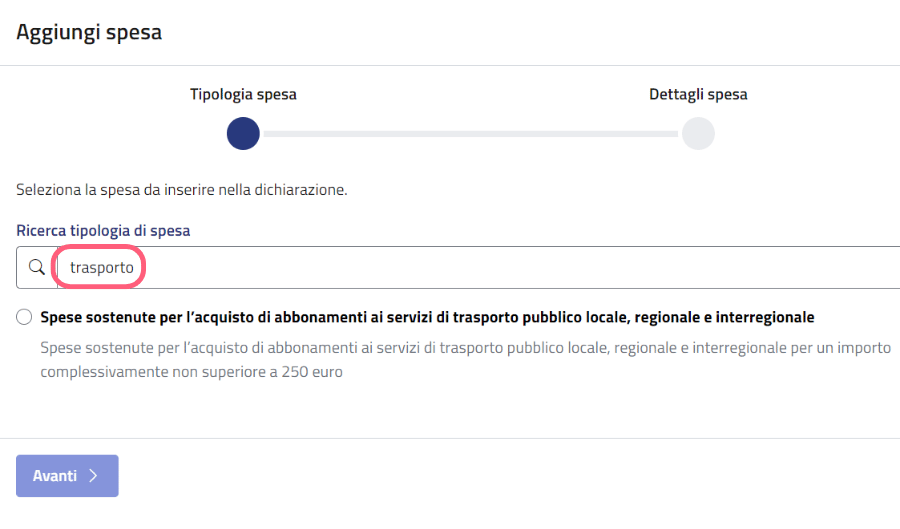

In questo frangente puoi, ad esempio, inserire eventuali spese detraibili o deducibili da te sostenute che non risultano però nel modello precompilato. Nello screenshot seguente trovi un esempio: abbiamo cercato la parola “trasporto” ed è così apparsa l’opzione per aggiungere una spesa per il trasporto pubblico locale, regionale e interregionale per un importo complessivamente non superiore a 250€. Tutto molto semplice e intuitivo 😎

Una volta inserite e verificate tutte le voci, nella sezione “Esito della dichiarazione” puoi scoprire se sei a credito (🎉 riceverai dei soldi nei prossimi mesi) o a debito (😥 ti saranno trattenuti dei soldi nei prossimi mesi). Ora non ti resta che inviare la tua dichiarazione.

Tutti i quadri del modello 730 standard

Se invece hai optato per il modello 730 precompilato standard, devi sapere che esso è composto da diverse sezioni, ciascuna dedicata a una categoria di informazioni ben specifica.

In questa tabella trovi una panoramica di ciascun quadro: clicca su “Scopri di più” se vuoi leggere l’apposita sezione del sito dell’Agenza delle Entrate 👇

DATI ANAGRAFICI Scopri di più

I tuoi dati personali, la residenza, il domicilio fiscale e i dati di contatto.

SCELTE 8, 5 E 2 PER MILLE Scopri di più

Seleziona gli enti a cui destinare l’8 per mille (Stato o una Chiesa), il 5 per mille (onlus o progetti sociali e ambientali) e il 2 per mille (partito politico).

SOSTITUTO D’IMPOSTA Scopri di più

Indica l’ente che effettuerà il conguaglio (datore di lavoro o ente pensionistico). NB: se è uguale all’anno scorso lo troverai già compilato.

FAMILIARI A CARICO Scopri di più

Segnala i familiari a carico se hanno un reddito annuo inferiore a 2.840,51€. Per i figli sotto i 24 anni, la soglia di reddito si alza a 4000€.

QUADRO A – TERRENI Scopri di più

D’interesse per chi possiede terreni agricoli o d’altro tipo sul territorio italiano.

QUADRO B – REDDITI DEI FABBRICATI E ALTRI DATI Scopri di più

Segnala tutti gli immobili di tua proprietà (case, box, magazzini, pertinenze, ecc) se essi sono iscritti nel catasto dei fabbricati come dotati di rendita.

QUADRO C – REDDITI DI LAVORO DIPENDENTE E ASSIMILATI Scopri di più

Qui trovi i dati presenti anche nella Certificazione Unica rilasciata dal sostituto d’imposta: controlla che siano corrispondenti.

QUADRO D – ALTRI REDDITI Scopri di più

Indica eventuali redditi di capitale, di lavoro autonomo, diversi o soggetti a tassazione separata.

QUADRO E – ONERI E SPESE Scopri di più

Inserisci le spese detraibili e deducibili (ES sanitarie, veterinarie, funebri, ristrutturazioni, istruzione, bonus). NB: alcune saranno già precompilate.

QUADRO F – ACCONTI, RITENUTE, ECCEDENZE E ALTRI DATI Scopri di più

Acconti relativi all’IRPEF, all’addizionale comunale e alla cedolare secca sulle locazioni.

QUADRO G – CREDITI D’IMPOSTA Scopri di più

In determinate situazioni particolari viene riconosciuto un credito d’imposta (agevolazione che riduce il debito di imposta).

QUADRO I – IMPOSTE DA COMPENSARE Scopri di più

Se sei in credito con lo Stato, puoi usare parte del rimborso spettante per pagare imposte dovute nell’anno corrente tramite F24 (es: IMU).

QUADRO K – COMUNICAZIONE DELL’AMMINISTRATORE DI CONDOMINIO Scopri di più

Sezione che viene compilata dagli amministratori di condominio per comunicare eventuali interventi e forniture.

QUADRO L – ULTERIORI DATI Scopri di più

Redditi prodotti a Campione d’Italia

QUADRO W – INVESTIMENTI E ATTIVITÀ ESTERE DI NATURA FINANZIARIA O PATRIMONIALE Scopri di più

Quadro dedicato alle persone fisiche residenti in Italia che detengono investimenti all’estero e attività estere di natura finanziaria.

DICHIARAZIONE CONGIUNTA Scopri di più

Se vuoi fare la dichiarazione insieme al coniuge puoi indicarlo qui (generalmente si fa se uno dei due coniugi non ha un sostituto d’imposta e vuole utilizzare quello del partner).

Ogni sezione di quelle che ti abbiamo appena presentato può essere modificata, ma per farlo occorre avere dimestichezza con i codici che contraddistinguono ogni spesa. Ad esempio, le spese sanitarie corrispondono alle celle E1, E2 ed E3.

💡 A tal proposito, se cerchi qualche informazione aggiuntiva sulla compilazione, nella guida 2024 dell’Agenzia delle Entrate trovi tutto ciò che ti serve.

Già che sei in ballo con la gestione delle tue spese, perché non provi a risparmiare con Switcho? Bollette, telefonia e assicurazione: bastano pochi clic per trovare le migliori offerte e attivarle senza stress (e senza burocrazia!)

Quando si fa la dichiarazione dei redditi? Scadenze 730 del 2024

La dichiarazione dei redditi può essere presentata durante un lasso di tempo piuttosto lungo: da maggio a fine settembre. Prima la fai, e prima puoi ricevere eventuali rimborsi in busta paga o nella pensione.

Ecco le date da tenere a mente per fare la dichiarazione da soli nel 2024:

📅 CALENDARIO 730/2024

16 marzo Primo giorno per la consegna della Certificazione Unica da parte del sostituto d’imposta

30 aprile Primo giorno per l’accesso alla dichiarazione precompilata 2024

20 maggio Primo giorno per accettare, modificare e inviare all’Agenzia delle Entrate la dichiarazione 730 online

30 settembre Termine per presentare il 730 precompilato all’Agenzia delle Entrate

15 ottobre Termine per inviare il 730 integrativo (cioè con modifiche o aggiunte)

Chi può presentare il 730?

Come riportato dal sito dell’Agenzia delle Entrate, le persone che possono presentare il 730 sono:

Pensionati o lavoratori dipendenti (compresi i lavoratori italiani che operano all’estero);

Persone che percepiscono indennità sostitutive di reddito di lavoro dipendente (come integrazioni salariali e indennità di mobilità);

Soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

Sacerdoti della Chiesa cattolica;

Giudici costituzionali, parlamentari nazionali e altri titolari di cariche pubbliche elettive;

Persone impegnate in lavori socialmente utili;

Lavoratori con contratto di lavoro a tempo determinato per un periodo inferiore all’anno;

Personale della scuola con contratto di lavoro a tempo determinato;

Produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta (Mod. 770), Irap e Iva.

Stai per partire per una vacanza o una gita fuori porta ma non vuoi spendere troppo? Allora sei nel posto giusto: in questo articolo scoprirai le migliori app per risparmiare in viaggio. Ecco alcune chicche da non perdere:

Se viaggi in auto, puoi verificare in qualche tap i migliori prezzi della benzina 🚗

Abbiamo una soluzione perfetta per prenotare l’ombrellone al lido più adatto al tuo budget ⛱️

Se viaggi all’estero, con Switchopuoi confrontare in pochi passaggi le offerte mobile in base ai GIGA da utilizzare in UE e proteggere la tua abitazione con le migliori assicurazioni casa 😉

La nostra selezione di app per l’estate:

App per risparmiare sugli spostamenti

Treno, auto o autobus? Qualsiasi sia il mezzo di trasporto scelto per le tue vacanze, sappi che noi abbiamo diverse proposte di app per risparmiare. Vediamole prima riassunte in questa tabella:

App

Caratteristiche

🚈 Per treni e autobus ✔️ Comparazione biglietti ✔️ Scelta flessibile o miglior prezzo

📲 Scopri di più su Google Play e App Store

🚗 Per noleggio auto ✔️ Comparazione auto di diversi fornitori

📲 Scopri di più su Google Play e App Store

🚗 🚦 Per telepedaggio e parcheggi ✔️ 2 diversi piani di telepedaggio ✔️ Flessibilità nella gestione dei parcheggi

📲 Scopri di più su Google Play e App Store

⛽ Per i prezzi del carburante ✔️ Comparazione dei prezzi segnalati dagli utenti

📲 Scopri di più su Google Play e App Store

Ora, andiamo a scoprirle una ad una ⬇️

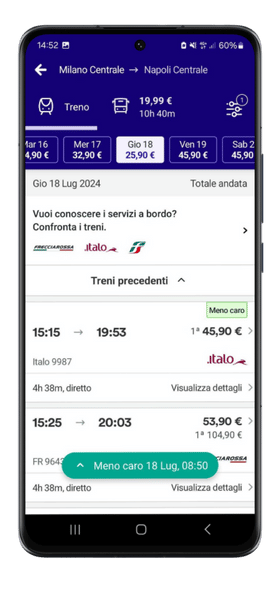

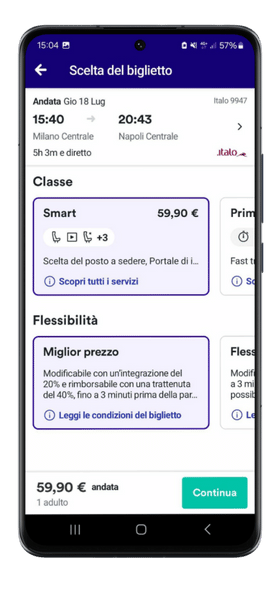

Trainline

Se devi spostarti in Italia o in Europa e non vuoi perdere tempo nel confrontare i biglietti delle varie compagnie, Trainline è l’app che fa per te.

Trainline è un servizio di comparazione dei prezzi dei biglietti per treni e autobus.

Ti basta selezionare la stazione di partenza e di arrivo, la data e l’orario del viaggio e procedere. A questo punto appariranno 2 schermate:

Una dedicata alle offerte di viaggio in treno.

Una dedicata alle offerte di viaggio in autobus.

In ognuna delle 2 pagine è indicato “il biglietto meno caro”: in questo modo puoi risparmiare ulteriormente tempo e denaro per la ricerca.

Dopo aver selezionato un orario, in seguito puoi scegliere:

La classe di viaggio del treno.

La flessibilità di cancellazione del biglietto del treno: se hai la certezza di partire, seleziona “Miglior prezzo” in modo da non dover pagare un prezzo aggiuntivo.

Il posto del treno a un costo aggiuntivo, ma se vuoi risparmiare puoi optare per l’assegnazione automatica.

Per l’autobus, invece, non devi selezionare nulla. Una volta inseriti i dati del passeggero, procedi col pagamento. Facile, no?

➡️ Trainline è disponibile in versione desktop, su Google Play e App Store.

💡 Puoi trovare un’alternativa last minute a Traininline in Trovaunposto.it, piattaforma online per acquistare biglietti del treno o dell’aereo inutilizzati. Trattandosi di un marketplace, anche tu puoi rivendere i tuoi biglietti in modo del tutto sicuro. Tuttavia, la disponibilità dei biglietti spesso si concentra nelle tratte italiane più frequentate (come Milano-Roma o Milano-Napoli).

Discovercars

Se stai pensando invece di affittare un’auto per visitare la tua destinazione in tutta libertà, può esserti utile Discovercars, app di comparazione di auto a noleggio.

La caratteristica fondamentale di Discovercars sta proprio nella possibilità di visualizzare numerose auto a prezzi ribassati rispetto agli stessi autonoleggi.

Ciò è reso possibile dalle modalità di contrattazione che il servizio impiega coi fornitori: seleziona infatti dalle imprese di autonoleggio una grande quantità di auto alla volta. In questo modo, ogni auto ha un prezzo unitario più basso rispetto alla media di mercato.

Una volta selezionata la località e l’orario di ritiro e riconsegna, l’app ti mostra numerose opzioni che puoi filtrare secondo numerosissimi criteri. Ecco alcuni dei più importanti:

Fascia di prezzo.

Tipo di veicolo (auto piccola, media, monovolume o decappottabile).

Tipo di cambio (automatico o manuale).

Valutazione del fornitore.

Tipo di carburante utilizzato

Presenza o meno di aria condizionata e di eventuali extra.

Metodo di pagamento.

❗ Naturalmente, la scelta di alcune caratteristiche anziché altre farà oscillare i prezzi.

Una volta selezionata l’auto che ti interessa, ti apparirà la scheda con tutte le caratteristiche e con la possibilità di sottoscrivere anche un’assicurazione valida per il tempo del noleggio.

Di seguito, inserisci i dati del conducente e scegli il metodo di pagamento. La tua auto sarà pronta presto 🚗

➡️ Discovercars è disponibile in versione desktop, su Google Play e App Store.

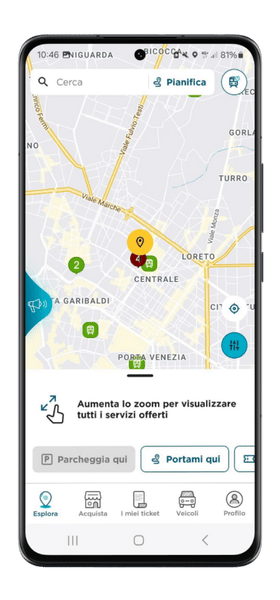

MooneyGo

Risparmiare sul viaggio in auto significa fare scelte anche in tema di telepedaggio e parcheggi.

A questi due problemi esiste un’unica soluzione: MooneyGo (ex MyCicero), app dedicata alla mobilità con diversi servizi.

Per il telepedaggio, MooneyGo offre 2 soluzioni diverse a costi inferiori rispetto al servizio più conosciuto sul mercato (Telepass). Vediamo le 2 opzioni:

ABBONAMENTO ⭐ Offerta fino al 11/08/24

PAY PER USE

Gratis per i primi 6 mesi, poi 1,50€/ mese

2,20€/ mese (solo nei mesi di utilizzo)

Attivazione e consegna: 5€

Attivazione e consegna: 10€

Pagamento settimanale

Pagamento settimanale

2 targhe associate

2 targhe associate

▪️ Telepedaggio ▪️ Pagamento parcheggi ▪️ Area C Milano ▪️ Traghetto Stretto di Messina ▪️ Altri servizi: taxi, trasporto pubblico, veicoli in sharing, musei e altre attrazioni

▪️ Telepedaggio ▪️ Pagamento parcheggi ▪️ Area C Milano ▪️ Traghetto Stretto di Messina ▪️ Altri servizi: taxi, trasporto pubblico, veicoli in sharing, musei e altre attrazioni

Disdetta gratuita e senza vincoli

Disdetta gratuita e senza vincoli

Come capire quale tariffa sottoscrivere?

Se pensi di usare il telepedaggio anche in altri periodi dell’anno e spesso questi passaggi sono concentrati almeno 2-3 volte al mese, ti consigliamo la tariffa in abbonamento.

Se invece pensi di utilizzare l’autostrada solo in occasione della tua vacanza, ti consigliamo il Pay per Use.

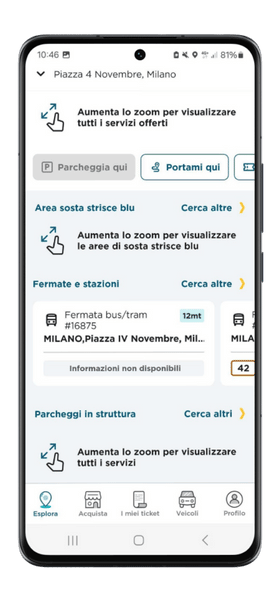

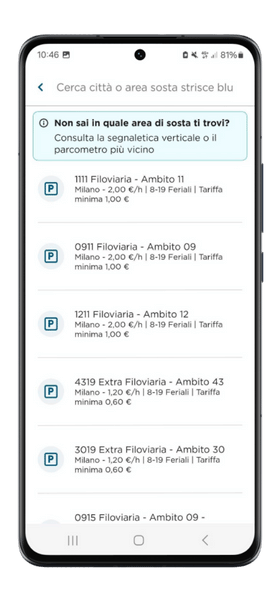

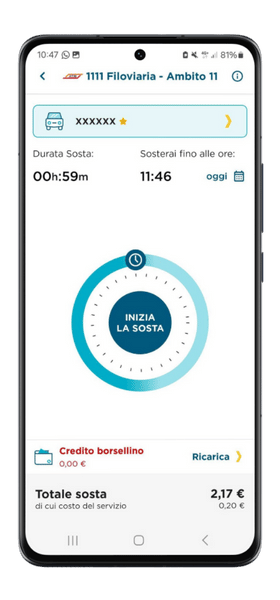

L’altro servizio di MooneyGo che vogliamo mostrarti è però quello dedicato ai parcheggi sulle strisce blu. Una volta registrato il tuo veicolo, il suo funzionamento è semplice:

Dalla mappa, scorri il menù a tendina verso l’alto.

Tra i servizi offerti seleziona “Area di sosta strisce blu”: qui ti saranno mostrate le aree di sosta nelle vicinanze.

Tra tutte le opzioni di parcheggio, scegli la più comoda e fai tap su di essa.

Seleziona la durata della sosta.

💡 Fin qui sembra un classico pagamento del parcheggio, ma la peculiarità dell’app è che ti permette di modificare l’orario della tua sosta. Ciò significa che se ti capita di fermarti per un tempo inferiore a quello pianificato, puoi risparmiare interrompendo la prenotazione del posto auto (e pagando meno 😉). Stessa cosa vale in caso contrario: in questo modo potrai allungare il tempo di parcheggio e goderti la tua sosta senza preoccupazioni.

➡️ MooneyGo è disponibile su Google Play e App Store.

Prezzi benzina

Se invece a preoccuparti per un viaggio è il costo del carburante, Prezzi Benzina è l’app che fa per te.

Prezzi Benzina è un’app che compara i prezzi dei distributori di benzina (segnalati dagli utenti) vicino a te.

Questi prezzi sono condivisi direttamente dagli utenti: più aggiornamenti avvengono, più i prezzi saranno corretti.

Ecco come funziona:

Vai su “Mappa” e digita la località interessata.

Seleziona il carburante di cui vuoi confrontare il prezzo.

Sulla mappa, ti appariranno i distributori. Questi sono contrassegnati da un segnaposto e dal prezzo del carburante scelto.

Selezionando un distributore, hai accesso alla scheda che riporta orari d’apertura (che puoi confermare o meno), servizi e prezzi aggiornati di tutti tipi di carburante. Più in basso, trovi le modalità di pagamento e le valutazioni del distributore.

In questo modo, potrai andare sul sicuro e recarti presso il distributore più economico e adatto al tuo viaggio.

➡️ Prezzi Benzina è disponibile su Google Play e App Store.

Risparmio all’estero: ecco alcune app da consultare

Se la tua vacanza sarà invece all’estero, potresti aver bisogno di qualche accortezza in più per non spendere troppo in alcuni servizi quotidiani, come la tua offerta mobile o la tua carta di pagamento.

Per questo abbiamo selezionato qualche opzione perfetta per te ⬇️

App

Caratteristiche

💳 Per pagare e prelevare all’estero ✔️ Zero commissioni con il cambio valuta

📲 Scopri di più su Google Play e App Store

📱 Per i tuoi GIGA UE 🏠 Per la tua assicurazione casa ✔️ Confronto offerte e passaggio in pochi tap

📲 Scopri di più su Google Play e App Store

Hype

Se sei all’estero e non vuoi incorrere in spese extra dovute alle commissioni di cambio valuta, occorre innanzitutto controllare quali commissioni estere ha il tuo conto corrente.

In alternativa, puoi aprire Hype, conto di pagamento digitale appartenente a Banca Sella.

Facile da usare grazie alla sua app, Hype distingue in 3 piani differenti:

Un conto Hype gratuito.

Un conto Hype Next, 2,90€ al mese.

Un conto Hype Premium, a 9,90€ al mese.

Con il conto Premium di Hype puoi effettuare prelievi e pagamenti in valuta estera a commissioni zero.

Con il conto Hype Next, invece, puoi anche prelevare gratuitamente senza commissioni di cambio.

Andiamo ad approfondire meglio quali sono le caratteristiche dei 3 conti:

Conto

Caratteristiche

Conto Hype

💸 Gratuito ✔️ Salvadanaio tramite box risparmi ✔️ Cashback online per gli acquisti tramite app HYPE

Conto Hype Next

💸 2,90€/mese ✔️ Salvadanaio tramite box risparmi ✔️ Cashback online via app ✔️ Prelievi e bonifici istantanei gratuiti ✔️ Ricarica all’istante gratis e senza limiti ⭐ Prelievi gratis all’estero

Conto Hype Premium

💸 9,90€/mese ✔️ Salvadanaio tramite box risparmi ✔️ Cashback online via app ✔️ Prelievi e bonifici istantanei gratuiti ✔️ Ricarica all’istante gratis e senza limiti ⭐ Prelievi e pagamenti gratis all’estero ⭐ Assicurazione su viaggi e spese mediche

💡 Con il conto Hype Premium puoi anche assicurare il tuo viaggio, garantendo il Fast Track in numerosi aeroporti, il rimborso per lo smarrimento bagaglio o il ritardo del volo.

➡️ Hype è disponibile in su Google Play e App Store.

Switcho

Stai per partire per una località in Europa e vorresti avere un’offerta mobile con più GIGA UE? A questo ci pensiamo noi di Switcho 😎

Ecco come fare:

Utilizzando il nostro servizio mobile, scegli il numero di GIGA (disponibili in Italia).

Una volta mostrate le migliori offerte per il numero di GIGA indicati, fai tap sul tasto dettagli.

A questo punto vedrai i GIGA UE per ciascuna offerta.

Una volta individuata l’offerta con i GIGA UE più adatta a te, in qualche tap sarà tua 😉

💡 Durante il tuo viaggio, che sia all’estero o no, meglio proteggere la propria casa da furti o altri problemi che possano presentarsi in tua assenza. Anche questo puoi farlo risparmiando, sempre con Switcho: scopri con noi alcune offerte convenienti per l’assicurazione casa.

➡️ Se ancora non l’hai fatto, scarica la nostra app su Google Play e App Store 🤓

App per risparmiare durante il soggiorno

Mare o vacanza culturale? Indipendentemente dalla tua scelta, abbiamo pensato ad alcune app per goderti al massimo la tua permanenza senza problemi e… senza incombenze 😉 Vediamole insieme:

App

Caratteristiche

🌊 Per le vacanze al mare ✔️ Comparazione e prenotazione degli ombrelloni più economici

📲 Scopri di più su Google Play e App Store

🏛️ Per le vacanze nelle grandi città ✔️ Attività per ogni budget (anche zero)

📲 Scopri di più su Google Play e App Store

Where is the toilet

🧻 Per i tuoi bisogni, ovunque tu sia ✔️ Segnalazione dei bagni pubblici

📲 Scopri di più su Google Play e App Store

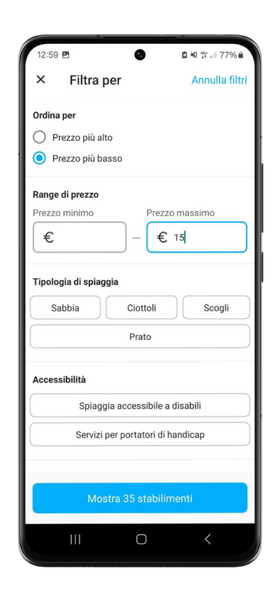

Spiagge.it

Grazie a quest’app puoi evitare quelle lunghe camminate sotto il sole per trovare un posto economico al lido, grazie a Spiagge.it.

Spiagge.it è il servizio di prenotazione e comparazione online di ombrelloni che mappa più di 2.000 stabilimenti balneari in tutta Italia.

Vediamo come funziona: innanzitutto accedi e seleziona i giorni e la località in cui vorresti prenotare il tuo ombrellone.

A questo punto ti uscirà una schermata con tutti i tuoi risultati, che puoi filtrare:

Per prezzo minimo e per prezzo massimo.

Per tipologia di spiaggia (sabbia, ciottoli, scogli o prato).

Per accessibilità.

Per la presenza di bar o ristoranti.

Per servizi extra, come le cabine, il WiFi, l’accesso agli animali e tanto altro.

Per la presenza di servizi benessere o di attività all’aperto.

Ecco come fare:

💡 Puoi anche ordinare i risultati per prezzo crescente o descrescente: nel primo caso vedrai subito i lidi più convenienti della zona!

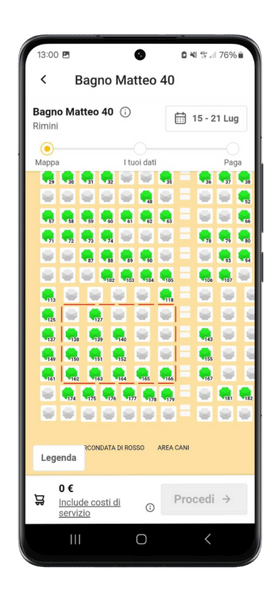

Una volta selezionato lo stabilimento che fa più per te, ti appare una scheda descrittiva del lido che riporta il prezzo per giornata, i servizi disponibili, le informazioni utili e le condizioni di cancellazione.

Andando su “Prenota ora”, puoi selezionare direttamente dalla mappa l’ombrellone che preferisci. In seguito ti apparirà il totale da pagare e l’eventuale aggiunta di lettini. Una volta confermato il pagamento, non resta che rilassarti e goderti i raggi del sole ☀️

➡️ Spiagge.it è disponibile in versione desktop, su Google Play e App Store.

Civitatis

Se stai programmando una vacanza in una grande città, uno dei fattori di costo più importanti potrebbe essere proprio l’organizzazione di tour guidati e delle varie attrazioni.

Civitatis è l’app che ti permette di prenotare attività in numerose città, anche a costo zero.

Una volta selezionata la città da visitare dalla home, ti apparirà una lista di attività da svolgere. Queste possono essere filtrate:

Per durata.

Per categorie (visite guidate, biglietti, spettacoli, escursioni, giri in barca, gastronomia, tour aerei, trasporti).

Per caratteristiche (cancellazione gratuita, accessibilità, pick up in hotel, ammissione degli animali).

Per fascia di prezzo.

Ma come trovare le soluzioni più economiche? Basta filtrare per fascia di prezzo: a titolo gratuito puoi trovare alcuni free tour, ovvero percorsi guidati gratuiti per la città. L’unico costo, in questi casi, sarà un’offerta a piacere alla guida che ti accompagnerà nel percorso.

💡 Tramite quest’app puoi selezionare free tour all’estero anche in lingua italiana!

➡️ Civitatis è disponibile in versione desktop, su Google Play e App Store.

Where is the toilet

Ti sembrerà strano, ma quante volte in vacanza ti sarà capitato di dover prendere un caffè per usare il bagno? Ecco, c’è un servizio che ti aiuta a risparmiare proprio sui tuoi bisogni 😉

Where is the toilet è l’app che mostra, attraverso una mappa, i bagni più vicini a te.

I bagni mostrati sono contrassegnati in questo modo:

In verde quelli gratuiti (addio al caffè obbligatorio).

In giallo quelli appartenenti a bar o ristoranti.

In viola quelli a pagamento.

Selezionandone uno, puoi osservarlo meglio grazie all’elenco dei servizi (per esempio, la presenza di fasciatoi), alle foto e alle recensioni degli utenti. Una vera e propria guida alla toilette.

➡️ Where is the toilet è disponibile su Google Play e App Store.

Ora che conosci tutte le app che ti permettono di risparmiare denaro e tempo in viaggio – anche le più insospettabili – ti auguriamo di passare una vacanza in pieno relax e senza pensieri 😎

Vuoi far fruttare i tuoi risparmi depositandoli su un conto che ti garantisce una certa percentuale di interessi annui? Allora il conto deposito può essere il prodotto finanziario che fa al caso tuo.

Qui trovi alcune simulazioni per darti l’idea di quale può essere il rendimento annuale dei migliori conti deposito, calcolato su diverse casistiche. Prima di iniziare, però, occorre conoscere la differenza tra:

Conto deposito vincolato: non consente il prelievo del tuo denaro prima della fine del vincolo temporale.

Conto deposito svincolabile: prevede un vincolo temporale ma consente di prelevare i soldi depositati per intero o in parte. Talvolta ciò comporta la diminuzione del tasso di interesse o la perdita degli interessi maturati.

Conto deposito libero: non presenta un limite di tempo, i soldi possono essere recuperati facendone richiesta alla banca.

QUALE ARCO TEMPORALE TI INTERESSA?

Rendimento conto deposito con vincolo temporale di 2 anni

Se non credi di dover accedere ai tuoi risparmi a breve puoi optare per un contratto più duraturo e con tassi di interesse e rendimenti più alti.

Facendo un esempio su €10.000, questi sono i rendimenti che puoi aspettarti con vincolo di 24 mesi (ma alcuni conti arrivano anche a 3 anni):

Offerta

Rend. netto

Dettagli

Conto deposito Illimity Premium – non svincolabile

Capitale € 10.000, 24 mesi

€ 581,6

Tasso di int. lordo: 4,20%

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 7€ ✔️ Liquidazione interessi: fine vincolo o annuale ✔️ Capitale min: 1.000€ ✔️ Capitale max: 20mln €

* Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%.

➡️ Puoi consultare l’elenco completo dei conti deposito qui

Rendimento conto deposito con vincolo temporale di 1 anno

Il vincolo di 12 mesi consente di avere tassi di interesse un po’ meno consistenti rispetto al vincolo di 2 anni. Ecco qui cosa puoi aspettarti di ottenere se decidi di vincolare €10.000:

Offerta

Rend. netto

Dettagli

Conto deposito Tinaba Premium

Capitale € 10.000, 12 mesi

€ 314,5

Tasso di int. lordo: 4,50%*

✔️ Svincolabile** 💸 Imposta di bollo gratuita ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: da 3,99€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 10mln €

*Promo disponibile solo accreditando lo stipendio. ** Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%.

Conto deposito Tinaba Start

Capitale € 10.000, 12 mesi

€ 296

Tasso di int. lordo: 4,00%*

✔️ Svincolabile** 💸 Imposta di bollo gratuita ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 10mln €

*Promo disponibile solo accreditando lo stipendio. ** Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%.

* Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%.

Conto deposito Banca CF+ – non svincolabile

Capitale € 10.000, 12 mesi

€ 276

Tasso di int. lordo: 4,00%

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale o annuale ✔️ Capitale min: 10mila € ✔️ Capitale max: nessun limite

➡️ Puoi consultare l’elenco completo dei conti deposito qui

Rendimento conto deposito con vincolo temporale di 6 mesi

Ipotizziamo che tu non voglia vincolare per troppo tempo i tuoi risparmi perché pensi di poterne aver bisogno. Esistono soluzioni con vincoli di soli 6 mesi, anche se con tassi di interesse inferiori.

Qui trovi alcuni esempi calcolati su un capitale di €10.000:

✔️ Svincolabile** 💸 Imposta di bollo gratuita ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 10mln €

*Promo disponibile solo accreditando lo stipendio. ** Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%.

➡️ Puoi consultare l’elenco completo dei conti deposito qui

Rendimento conto deposito senza vincolo temporale

Se l’idea del vincolo temporale proprio non ti va giù, sappi che esistono anche opzioni di conti deposito liberi: ti permettono, cioè, di recuperare i tuoi soldi se dovessi averne bisogno. Qui ne trovi alcuni esempi, in simulazioni che partono da un capitale di €10.000:

* L’offerta è valida per un anno, trascorso il quale il tasso passa all’1%. Il prelievo del capitale è possibile in qualsiasi momento tramite bonifico o giroconto su c/c.

* L’offerta non prevede limiti temporali e lo svincolo è possibile tramite bonifico. ** Conto deposito alimentabile successivamente con versamenti di max 1500€/mese.

➡️ Puoi consultare l’elenco completo dei conti deposito qui

Hai trovato delle soluzioni interessanti ma vuoi prima capire meglio come funzionano i conti deposito? Ti diamo una mano noi 😇 Qui di seguito scoprirai tutto ciò che serve per fare una scelta informata.

Cos’è un conto deposito (o conto di risparmio)?

Il conto deposito è un prodotto bancario simile al classico conto corrente, con la differenza che serve unicamente a depositarvi del denaro – senza compiere alcuna operazione bancaria – al fine di maturare degli interessi.

Si tratta di una tipologia di investimento dei risparmi a basso rischio perché garantisce i rendimenti stabiliti nel contratto, al contrario di molte altre forme di investimento dove il ritorno dipende dalle oscillazioni del mercato e non è prevedibile.

Tra i suoi vantaggi ci sono anche la semplicità e la comodità: se hai dei risparmi da parte ma non ti senti abbastanza ferrato/a con gli investimenti, questa soluzione potrebbe essere un primo passo per iniziare ad avere qualche rendita. Tutto ciò che devi fare è trovare il migliore conto deposito per te e scegliere la somma da depositarvi, al resto penserà la banca.

Per completezza di informazione ti avvisiamo che questo strumento finanziario non è certamente il più redditizio: esistono infatti tipologie di investimenti che promettono rendite maggiori, a discapito però della semplicità di attivazione e gestione.

CONTO DEPOSITO, IN BREVE

PRO

Semplice, sicuro, adatto ai neofiti

CONTRO

Poco redditizio rispetto ad altri investimenti

TIPOLOGIE

◾ Vincolato: non puoi prelevare il capitale per un certo lasso di tempo ◾ Svincolabile o libero: puoi prelevare il capitale se ne hai bisogno, talvolta con una diminuzione del tasso di interesse

INTERESSI

Gli interessi lordi sono di solito tra il 2% e il 5% del capitale investito, in base alla politica della banca

RISCHI

Pochi e limitati

CONSIGLIATO A CHI…

◾ Ha bassa propensione al rischio ◾ Cerca uno strumento finanziario semplice ◾ Vuole diversificare gli investimenti

⚠️ Il conto deposito non va confuso con il conto corrente: su quest’ultimo è possibile compiere operazioni come bonifici, pagamenti con carta, assegni, accredito stipendio e molto altro. Il conto deposito permette solo il trasferimento di denaro in entrata e in uscita.

Perché valutare un conto deposito per i tuoi risparmi?

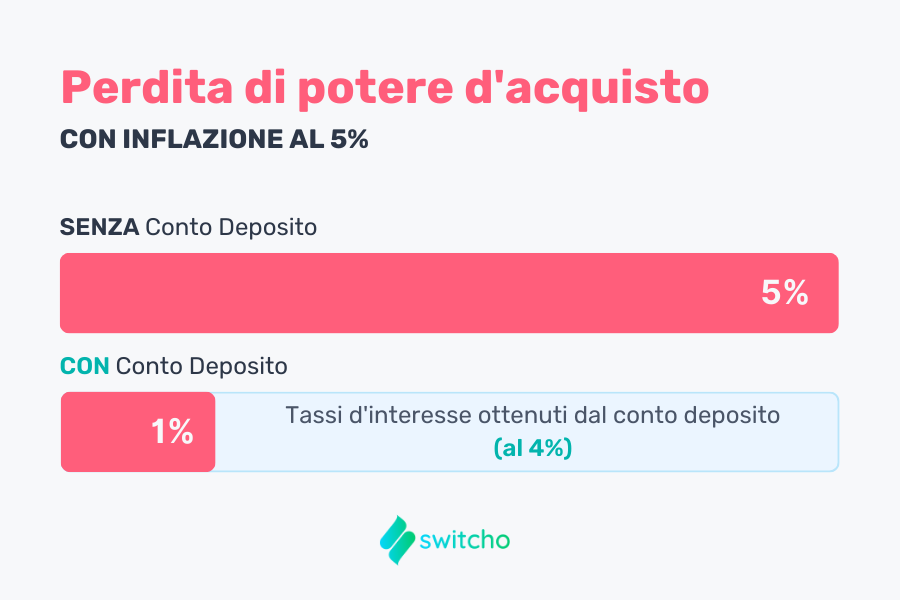

La necessità di ottenere una rendita dai propri risparmi è legata al concetto di inflazione, ovvero l’aumento dei prezzi generalizzato che rende più costoso mantenersi e concedersi qualche svago. Se il costo della vita aumenta, a parità di risorse economiche il tuo potere d’acquisto diminuisce.

Come evitare che la tua liquidità venga erosa dall’inflazione? Occorre trovare il modo di mettere a frutto i risparmi per ottenere un guadagno o, per lo meno, compensare il caro vita. Il conto deposito è un’opzione da considerare.

In questa immagine puoi notare come, grazie a un conto deposito, diminuisca notevolmente la perdita di poter d’acquisto dovuta all’inflazione 👇

💡 Nel panorama attuale, i conti deposito permettono di compensare parzialmente l’inflazione e sono quindi una valida alternativa al semplice conto corrente.

Meglio un conto deposito vincolato, svincolabile o libero?

Vincolato

Non consente il prelievo del tuo denaro prima della fine del vincolo temporale.

Svincolabile

Prevede un vincolo temporale ma consente di prelevare i soldi depositati per intero o in parte. Talvolta ciò comporta la diminuzione del tasso di interesse o la perdita degli interessi maturati.

Libero

Non presenta un limite di tempo, i soldi possono essere recuperati facendone richiesta alla banca.

Ora la domanda sorge spontanea: perché mai dovrei vincolare i miei risparmi per 1, 2 o 3 anni? La risposta è semplice, per ottenere un maggiore rendimento. A fronte di un investimento più solido e duraturo, infatti, le banche sono disposte a concedere una maggiore percentuale di interesse.

👉 La soluzione più economicamente vantaggiosa è il conto deposito vincolato per un lungo periodo di tempo, ma la scelta dipende dalle tue esigenze del prossimo futuro. Se pensi di aver bisogno dei tuoi risparmi, considera che sciogliere il vincolo talvolta è impossibile, oppure può comportare una penale o la perdita di tutti gli interessi maturati fino a quel momento.

Interessi e rendimento del conto risparmio

Il tasso di interesse può essere di due tipi, gli stessi che si usano, ad esempio, per i mutui 👇

Fisso

Variabile

Il tasso resta uguale per tutta la durata del contratto

Il tasso varia in base all’indice scelto dalla banca, ad esempio potrebbe seguire l’indice FOI che definisce l’inflazione

La periodicità con cui vengono corrisposti gli interessi dipende dalla politica della banca ed è esplicitato sul contratto.

Esistono principalmente due soluzioni di capitalizzazione degli interessi:

Interessi corrisposti periodicamente, ad esempio con cadenza mensile, trimestrale o annuale → in questo caso possono essere reinvestiti per ottenere un ulteriore rendimento.

Interessi corrisposti in un’unica soluzione al termine del vincolo.

Considera poi che alcune banche riconoscono interessi anticipati (calcolati, ad esempio, sui 6 mesi successivi), mentre altre li corrispondono solo al termine del periodo di riferimento.

Costi dei conti deposito: imposta di bollo, tasse e altro

Imposta di bollo 0,2% dell’importo depositato

Uguale per tutti ma talvolta pagata dalla banca

Tasse 26% degli interessi maturati

Uguale per tutti

Apertura conto e spese di gestione

Dipende dal contratto

Rendiconto e comunicazione dalla banca

Dipende dal contratto

Penale per svincolo

Dipende dal contratto

Aprire un conto deposito è un’operazione generalmente gratuita, così come il versamento sul conto o dal conto. Esistono però dei costi che non dipendono dalla banca perché stabiliti per legge, in particolare:

Imposta di bollo per il conto deposito: è pari allo 0,2% dell’importo depositato e va pagata annualmente. Di solito questa operazione viene gestita direttamente dalla banca per tuo conto attingendo dalla somma presente sul conto. Ci sono anche alcune banche che, come strategia promozionale, scelgono di pagare l’imposta di bollo al posto dei clienti.

Tasse: si tratta del 26% degli interessi maturati. Facciamo un esempio: hai depositato € 10mila con un interesse al 3%, ti spettano quindi 300 € di guadagno. A questa cifra va però sottratto il 26% di tasse, per un guadagno netto di 222 € (300 €-78 €).

💡 Nel mettere diversi conti deposito a confronto va considerato che il rendimento reale va calcolato al netto delle tasse e dell’imposta di bollo. Per questo si parla di rendimento netto, che è diverso da quello lordo.

Vanno considerate anche eventuali spese di rendicontazione o comunicazione da parte della banca, che generalmente sono pari a zero se si opta per riceverle via email. Infine devi valutare anche le penali per l’eventuale prelievo della somma investita prima della scadenza del vincolo temporale, se opti per un contratto con vincolo temporale.

I conti deposito sono sicuri?

Rispetto ad altre forme di investimento, i conti deposito garantiscono un buon livello di sicurezza.

Tuttavia è possibile identificare alcuni rischi, inevitabili quando si decide di investire:

📉 FALLIMENTO DELLA BANCA In questo caso, di norma, sarebbe impossibile riappropriarsi della somma investita e dei relativi investimenti. Fortunatamente però esiste il Fondo Interbancario di Tutela dei Depositi (FITD), che salvaguarda gli investitori restituendo fino a € 100mila per ogni intestatario in caso di fallimento dell’istituto bancario. Il rimborso avviene entro 7 giorni lavorativi dal provvedimento di liquidazione coatta amministrativa della banca.

L’adesione al fondo è obbligatoria per le banche italiane e per le banche extracomunitarie che operano in Italia e non aderiscono a un fondo simile nel loro paese. Per le banche comunitarie l’adesione è facoltativa, ma in ogni caso devono aderire al fondo del loro paese che sarà simile al FITD, come da Direttiva Comunitaria 2009/14/CE.

⚠️ In caso di deposito superiore a € 100mila (se l’intestatario è unico) il rischio è di perdere la somma eccedente questa soglia: in tal caso è consigliabile differenziare l’investimento scegliendo diversi prodotti finanziari e diverse banche.

💻 SICUREZZA INFORMATICA Come per tutte le operazioni svolte online, uno dei rischi da mettere in conto è la possibilità che qualcuno acceda al conto e compia disposizioni senza il nostro permesso. Con gli standard di cybersecurity moderni si tratta di un’eventualità rara ma non impossibile, che in ogni caso riguarda anche qualsiasi conto corrente.

🔄 VARIAZIONE DELLE NORMATIVE Anche questo è un rischio condiviso da qualsiasi forma di investimento: qualora venissero modificate alcune delle leggi che regolamentano o tutelano le operazioni, cambierebbe l’eventuale rischio dell’investimento.

💡 La differenza con molti altri strumenti finanziari è che, nel caso del conto deposito, gli interessi sono stabiliti dal contratto e quindi assicurati. Altre forme di investimento, per quanto potenzialmente più redditizie, possono invece comportare la perdita anche totale della somma investita.

Il conto risparmio conviene? Vantaggi e svantaggi

Arrivati a questo punto possiamo iniziare a tirare le somme: quali sono i pro e i contro dei conti deposito? A chi conviene scegliere questo strumento finanziario?

✅ VANTAGGI

❌ SVANTAGGI

Rendimento sicuro e stabile nel tempo, tutelato dal FITD entro € 100mila

Meno redditizi di altre forme di investimento, il rendimento potrebbe essere inferiore al tasso di inflazione

Semplice da attivare, anche per i neofiti

Penale o perdita degli interessi in caso di prelievo del capitale da un conto vincolato

Somma investita e durata temporale personalizzabili entro certi limiti

Per aumentare il guadagno bisogna vincolare il capitale per diversi anni

Per le sue caratteristiche, il conto deposito risulta particolarmente indicato a:

Risparmiatori alle prime armi che non si sentono pronti ad effettuare investimenti di altro tipo per via della poca conoscenza della materia;

Persone con bassa propensione al rischio, che preferiscono un rendimento sicuro, seppur ridotto, a un investimento più rischioso;

Risparmiatori che vogliono differenziare il rischio investendo parte del loro capitale in uno strumento finanziario stabile per compensare il rischio derivante da altre forme di investimento.

In sintesi, se guardiamo solo al rendimento, i conti deposito non sono tra le forme di investimento più convenienti. Tuttavia per molti italiani inesperti o reticenti a buttarsi in investimenti rischiosi rappresentano un buon punto di partenza – sicuramente più vantaggioso che un semplice conto corrente.

Come scegliere il conto deposito migliore per te

È consigliabile mettere a confronto diversi conti deposito valutando per ciascuno i tassi di interesse, la presenza o meno di vincoli, le modalità di restituzione degli interessi ed eventuali soglie minime di investimento richieste.

Prima di compiere la tua scelta, ti invitiamo a ragionare su queste domande:

❓ PENSI DI AVER BISOGNO DEI TUOI RISPARMI NEL PROSSIMO FUTURO? Se stai pianificando una spesa importante, come un viaggio o una casa, forse non è il caso di vincolare i tuoi risparmi. Considera diversi scenari, anche pensando ai prossimi 2 o 3 anni, prima di fare la tua scelta.

❓ QUANTI SOLDI PUOI INVESTIRE? Ricorda di tenere svincolato un fondo di emergenza per far fronte a eventuali spese impreviste. Questa somma dovrebbe consentirti di vivere per 3-6 mesi senza problemi in caso di perdita o riduzione delle tue entrate.

Se la somma che rimane è consistente, puoi anche valutare di differenziare l’investimento dividendola tra un fondo pensione e altri strumenti finanziari.

❓ A CHE TIPO DI BANCA VUOI AFFIDARTI? Abbiamo visto che il conto deposito è uno strumento finanziario generalmente sicuro, ma occorre considerare l’affidabilità e la stabilità di ciascuna banca. Prima di farsi abbagliare da tassi di interesse molto alti, ti consigliamo di valutare l’istituto di credito, la sua solidità e l’eventuale gruppo che lo possiede. Puoi anche controllare che la banca aderisca al Fondo Interbancario di Tutela dei Depositi a questo link.

👉 Infine, ti invitiamo a leggere sempre con la massima attenzione le condizioni contrattuali proposte dalla banca così da evitare spiacevoli costi nascosti o clausole sfavorevoli.

Apertura conto deposito: come fare e requisiti

Puoi aprire un conto deposito se sei:

Maggiorenne;

Residente in Italia;

Titolare di un conto corrente in Italia (in alcuni casi, anche presso un’altra banca).

La procedura è semplice dato che ormai molte banche permettono di fare tutto online. Sarà sufficiente compilare la richiesta sul sito web della banca inserendo i dati necessari. Ti sarà poi inviato un contratto da firmare e dovrai presentare un documento di riconoscimento e il codice fiscale. Se il conto deposito è cointestato, i dati devono essere forniti per ciascun intestatario.

A questo punto dovrai confermare l’apertura del conto effettuando un primo bonifico, anche di modesta entità, entro i tempi comunicati dalla banca. Una volta ricevuto correttamente, il conto sarà ufficialmente attivo.

Passa all’azione 😎

Dopo questa panoramica completa sui conti deposito hai deciso di aprirne uno? Allora non ti resta che scegliere il più adatto alle tue esigenze.

In questa tabella trovi riassunte alcune delle opzioni presenti ad oggi sul mercato, con la stima di rendimento calcolata su un capitale di €10.000, su un arco temporale di 12 mesi. Per aprire un conto deposito ti basta cliccare su “Attiva” e completare l’operazione sul sito della banca 😉

Conto

Tasso

Rend. netto

Vincolo

Conto deposito Tinaba Premium

4,25%

€ 314,5

Svincolabile

Attiva

Conto deposito Tinaba Start

4,00%

€ 296

Svincolabile

Attiva

Banca Progetto – Conto Key non svincolabile

4,25%

€ 294,5

Non svincolabile

Attiva

AideXa – X Risparmio

4,25%

€ 294,5

Svincolabile

Attiva

Cherry Bank vincolato

4,00%

€ 276

Non svincolabile

Attiva

Conto corrente BBVA

4,00%

€ 276

Libero

Attiva

Conto deposito Banca CF+ – non svincolabile

4,00%

€ 276

Non svincolabile

Attiva

AideXa – X Risparmio Libero

4,00%

€ 276

Libero

Attiva

Cherry Bank libero (Cherry Recall)

3,50%

€ 239

Libero

Attiva

Banca Progetto – Conto Key svincolabile

3,25%

€ 220,5

Svincolabile

Attiva

ING Conto Arancio

3,00%

€ 202

Libero

Attiva

Conto deposito Findomestic

3,00%

€ 202

Libero

Attiva

Conto deposito Illimity Premium – non svincolabile

2,90%

€ 202

Non svincolabile

Attiva

Conto deposito Illimity Classic – non svincolabile

Vuoi fare quel viaggio che tanto aspetti ma non riesci a mettere da parte abbastanza soldi? Forse l’utilizzo di un salvadanaio digitale online può venire in tuo aiuto! 💸

Ci sono numerose opzioni per un salvadanaio virtuale: in questo articolo troverai diversi consigli sul loro funzionamento e scoprirai tutti i vantaggi di avere un alleato digitale al risparmio.

Se il salvadanaio digitale è lo strumento che ti mancava, ecco alcune cose che devi sapere:

Puoi risparmiare senza accorgertene con il resto della spesa o impostando una cifra fissa da versare.

Potresti già avere un salvadanaio digitale nell’app della tua banca o nella tua app di pagamento di fiducia 🎉

Attenzione a non confondere il salvadanaio virtuale con un conto deposito!

Prima di mettere da parte i soldi vuoi controllare al meglio le tue spese per la casa? Valuta quanto convengono le tue offerte attive con Switcho!

Cosa è un salvadanaio digitale

Prima che ti armi di un martello, sappi che non c’è nessun maialino da rompere! 🐖🔨 Il salvadanaio virtuale corrisponde al nostro amico di ceramica, ma si trova online ed è collegato alle tue finanze digitali.

Non è un conto corrente a parte, e vedremo più avanti che non è nemmeno un conto deposito. Il salvadanaio digitale online si collega al tuo conto bancario e, semplicemente, accantona i soldi che versi per avere un paracadute in futuro o per raggiungere i tuoi obiettivi.

Come funziona un salvadanaio virtuale

Le varie opzioni di salvadanaio virtuale permettono un risparmio su misura. Ecco cosa c’è da sapere sul loro funzionamento:

I salvadanai online sono servizi app oppure, più raramente, possono avere anche una versione web.

Con alcune app puoi creare diversi salvadanai, ognuno per ogni obiettivo.

Puoi scegliere di mettere una somma ogni volta che vuoi, di contribuire con una quantità fissa ricorrente, oppure di arrotondare con il resto della spesa. Insomma, anche gli spiccioli fanno la differenza!

Devi fare un regalo di gruppo e non sai come raccogliere il denaro? Molte app danno l’opportunità di creare un salvadanaio condiviso. Basta inviare il link del salvadanaio ai tuoi amici e loro potranno cliccare sull’opzione per contribuire.

Se è arrivato il momento di usare i soldi accantonati, puoi decidere ogni volta che vuoi di trasferire la somma raggiuntasul tuo conto.

I diversi tipi di conto salvadanaio

Se vuoi iniziare a risparmiare utilizzando un salvadanaio online, sappi che potresti provarlo in diverse app che già possiedi. Il salvadanaio virtuale, infatti, è sempre più un’opzione integrata in vari servizi finanziari.

Ecco qui i tipi di app salvadanaio che potresti già avere sul tuo smartphone:

🏦 Il salvadanaio della tua banca: tante sono le app di mobile banking che permettono anche di mettere da parte denaro. In questo caso, avresti il vantaggio di gestire tutte le tue finanze in un solo posto.

💳 Il salvadanaio dei conti di pagamento: se invece disponi di conti di pagamento non gestiti direttamente da una banca, sappi che anche queste app spesso hanno la funzione salvadanaio o box.

💵 Il salvadanaio delle app di pagamento: anche le app con cui paghi alcuni servizi hanno un loro salvadanaio. Perfetti per risparmiare a ridosso di ogni pagamento compiuto!

Risparmio con le 5 migliori app salvadanaio

Come abbiamo visto, ce n’è per tutti: hai una vasta scelta per selezionare il salvadanaio digitale che fa più per te. Noi abbiamo deciso di segnalare le 5 app che hanno un twist in più!

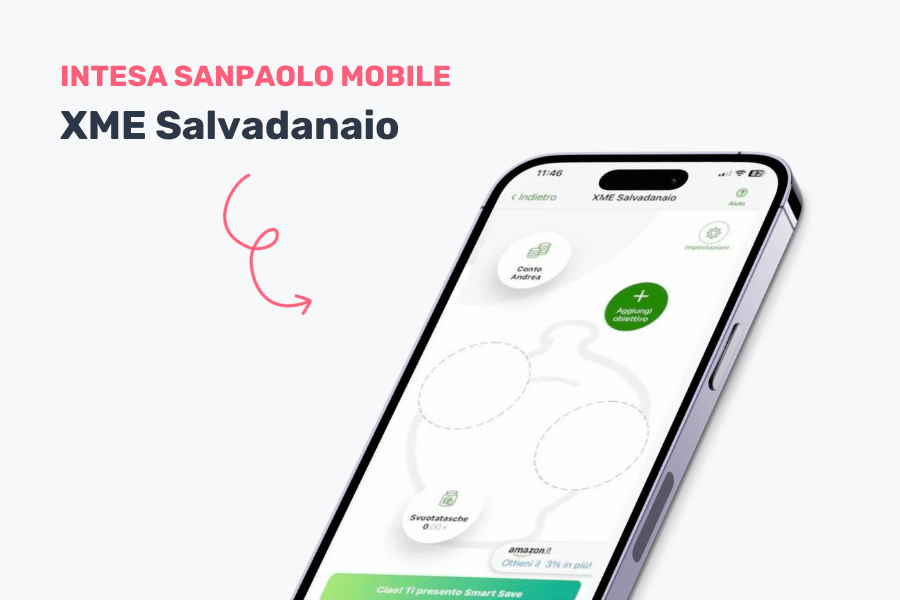

XME Salvadanaio di Intesa Sanpaolo Mobile

Se hai un conto corrente Intesa Sanpaolo e usi anche il servizio My Key, attraverso l’app Intesa Sanpaolo Mobile puoi attivare XME Salvadanaio.

Questo servizio permette di spostare manualmente le somme dal conto all’obiettivo impostato, mettere da parte un importo periodicamente o arrotondare dalle spese effettuate.

📦 Se sei un Amazon addicted, questo servizio fa per te: XME Salvadanaio può convertire il tuo obiettivo in un Buono Amazon dal valore del 3% in più!

Il salvadanaio virtuale di Intesa Sanpaolo è disponibile a un piccolo importo mensile. Puoi attivare XME Salvadanaio a un canone di 0,50 €al mese, che va ad aggiungersi al canone mensile del conto corrente scelto.

0,50 €/mese + canone del conto corrente (fino a 8,50€/mese)

Salvadanaio condiviso

No

Caratteristiche particolari

Conversione in Buoni Amazon con il 3% del valore in più

XME SALVADANAIO: PRO E CONTRO

✅ Gestione integrata di tutte le finanze

✅ Conversione in Buoni Amazon con un valore del +3%

❌ Costo aggiuntivo al conto di 0,50 €/mese

❌ Nessun salvadanaio condiviso

Se hai un conto corrente Intesa SanPaolo, l’app è disponibile su Play Store, App Store, AppGallery.

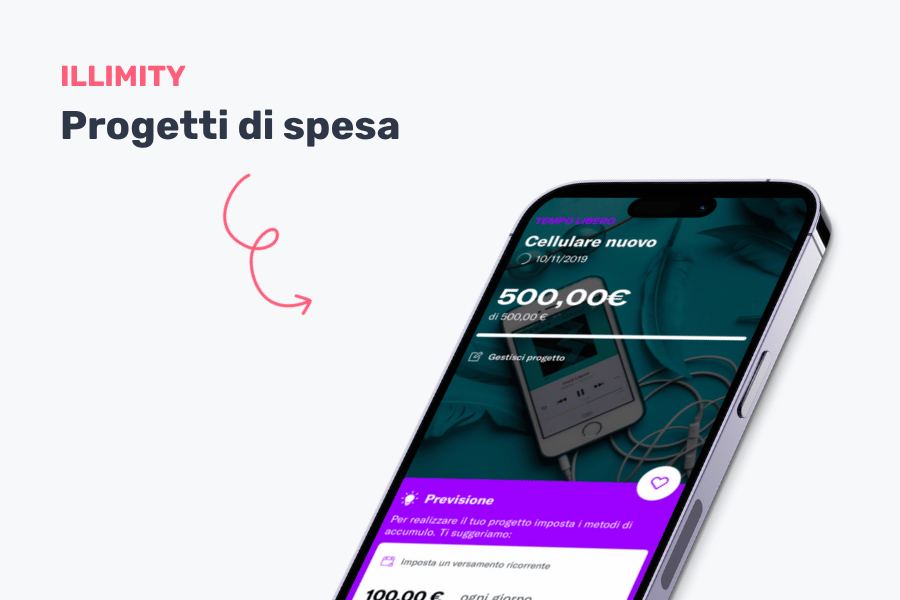

I Progetti di spesa di Illimity

Anche la giovane banca Illimity è dotata di funzioni salvadanaio, che sull’app prendono il nome di Progetti di spesa, con cui puoi selezionare un importo da raggiungere e, in modo facoltativo, entro quale data farlo.

Come gli altri sistemi, anche il salvadanaio di Illimity può essere alimentato tramite un deposito periodico, l’arrotondamento delle spese o un versamento spontaneo.

🎁 Se apri un Progetto con Illimity, sappi che a fine anno riceverai un regalo: la banca infatti contribuisce al tuo obiettivo riconoscendoti un tasso di interesse lordo annuo dello 0,5% delle somme già accantonate!

📦 Ma non solo, se utilizzerai il tuo progetto per acquistare un Buono Amazon, il salvadanaio di Illimity ne aumenterà il valore dell’1%.

Il Progetto di Spesa è solo una delle opzioni offerte dal conto corrente Illimity per la gestione delle finanze. Puoi scegliere se attivare un Conto Classic o Premium rispettivamente a 3 o 7 € mensili: entrambi includono anche un conto deposito con diversi tassi di interesse.

Tasso di interesse dello 0,5% a fine anno, conversione in Buoni Amazon con l’1% del valore in più

PROGETTI SPESA DI ILLIMITY: PRO E CONTRO

✅ Gestione integrata di tutte le finanze

✅ Conversione in Buoni Amazon con un valore del +1%

✅ Tasso di interesse dello 0,5% a fine anno

❌ Conto corrente a pagamento

❌ Nessun salvadanaio condiviso

Illimity è scaricabile da Google Play Store, App Store e AppGallery.

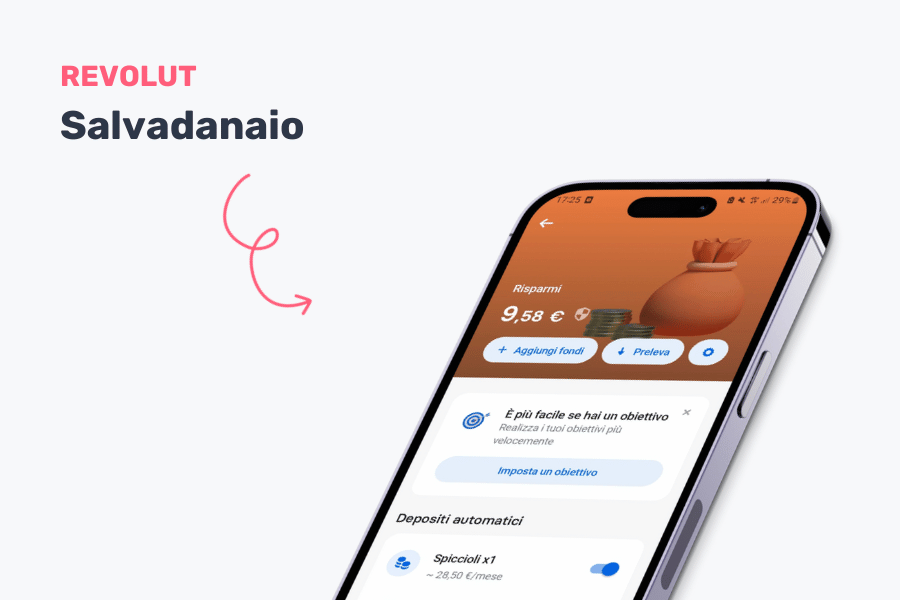

Revolut: il salvadanaio virtuale in 36 valute

Se invece hai un conto di pagamento Revolut puoi dare un’occhiata al suo salvadanaio virtuale.

Si possono creare diversi fondi – fino a 100nel piano Standard – sulla base di vari obiettivi. Anche qui hai la possibilità di risparmio automatico, manuale o nella funzione spiccioli, con cui arrotondare il resto della spesa.

💱 Vorresti usare il denaro in paesi lontani? Con il salvadanaio di Revolut puoi risparmiare in ben 36 valute diverse!

🤝Chi trova un amico, trova un tesoro: puoi creare salvadanai in condivisione con tutti i tuoi amici!

Oltre al salvadanaio digitale, in base al piano scelto, con Revolut puoi effettuare pagamenti, bonifici, scambiare denaro e fare investimenti in diverse valute. L’abbonamento a Revolut può essere gratuito per il piano Standard o arrivare fino a 45 € al mese per il conto Ultra.

Gratuito + canone mensile variabile (fino a 45 €/mese)

Salvadanaio condiviso

Sì

Caratteristiche particolari

Risparmio in 36 valute diverse

PRO E CONTRO DI REVOLUT

✅ Salvadanaio condiviso

✅ Salvadanaio in 36 valute diverse

❌ Canone mensile di 45 €/mese per il piano Revolut Ultra

Scarica l’app su Play Store, App Store e AppGallery.

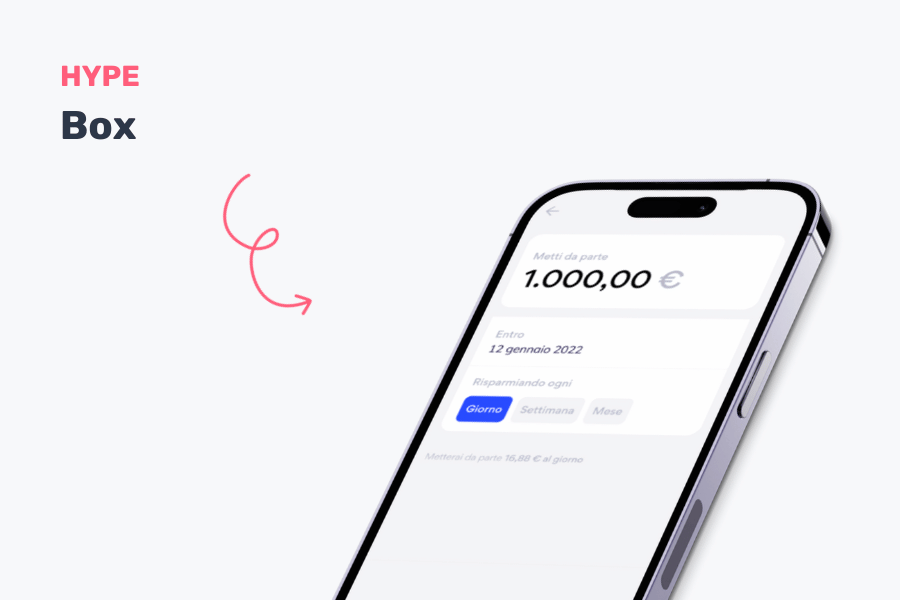

HYPE e i box salvadanaio e obiettivo

Conto di pagamento appartenente a BancaSella, l’app di Hype vanta ben 2 funzioni salvadanaio diverse, chiamate Box:

🪂 Se desideri semplicemente accantonare denaro per un avere un paracadute in futuro, allora puoi selezionare il box Salvadanaio. Con il box Salvadanaio puoi depositare ogni volta che vuoi, risparmiare per arrotondamento oppure scegliere una cifra da accantonare in modo automatico e periodico.

🎯 Vuoi invece smettere di rimandare la ristrutturazione di casa e mettere da parte una somma entro un anno? Allora il box Obiettivo è ciò che fa più per te. Con questo puoi impostare la somma da raggiungere, entro quale data e la frequenza con cui depositare denaro: Hype allora calcolerà in automatico e sposterà periodicamente la quantità necessaria per arrivare a quella cifra in tempo.

La quantità di box utilizzabili dipende dal conto HYPE che si possiede: può variare da 2 box con il piano HYPEgratuito fino a 20 box per i piani HYPE Next o Premium, il cui costo è di 9,90 euro al mese. Inoltre, puoi decidere di mettere in pausa e riattivare i box ogni volta che vuoi!

Gratuito + canone mensile variabile (fino a 9,90 €/mese)

Salvadanaio condiviso

No

Caratteristiche particolari

Salvadanaio per risparmio e Salvadanaio per obiettivo

I BOX DI HYPE: PRO E CONTRO

✅ Salvadanai con impostazioni diverse

✅ Calcolo della somma periodica per raggiungere l’obiettivo

❌ Nessun salvadanaio condiviso

❌ Limite di salvadanai attivabili

HYPE è scaricabile da Google Play Store, App Store e AppGallery, accessibile anche da PC con la Web App.

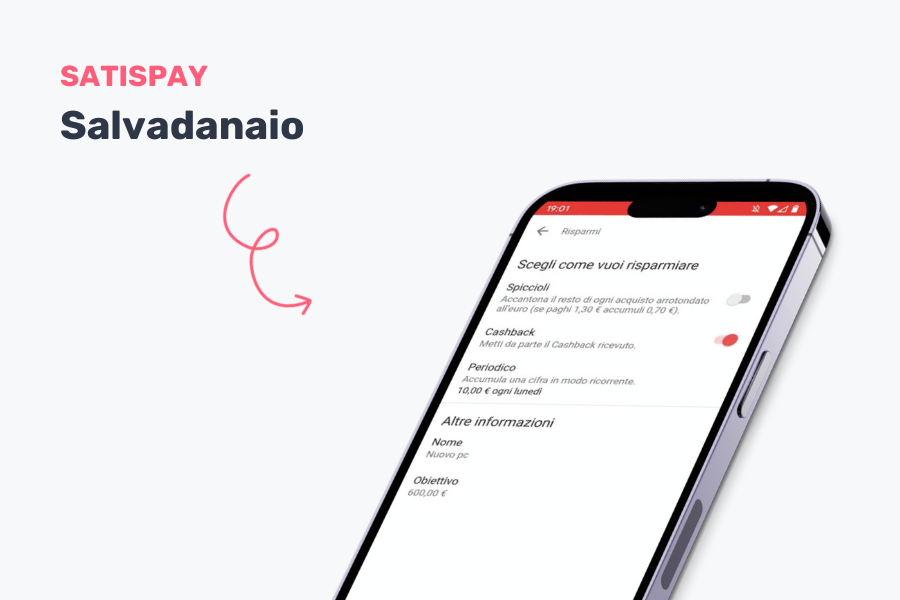

Il salvadanaio di Satispay con Cashback

Satispay, app di pagamento, dà la possibilità di risparmiare attraverso il suo salvadanaio virtuale.

Come con le altre app, puoi raccogliere un importo in modo ricorrente o arrotondare il resto di ogni acquisto effettuato.

Anche con Satispay puoi creare un fondo con i tuoi amici: i salvadanai, infatti, possono essere personali oppure condivisi.

💰 Ricevi il Cashback e non te ne accorgi? Puoi contribuire al salvadanaio virtuale di Satispay anche mettendo da parte il Cashback ricevuto.

Oltre all’opzione salvadanaio, Satispay ha numerose funzioni di pagamento virtuale: puoi pagare in negozio, online, effettuare ricariche telefoniche, oltre che bollettini, MAV e avvisi della Pubblica Amministrazione.

Se vuoi semplificare ogni opzione di risparmio e pagamento, puoi scaricare e utilizzare Satispay gratuitamente!

L’app di Satispay è disponibile su Play Store, App Store e AppGallery.

Se vuoi risparmiare al meglio il tuo denaro, non dimenticare che con l’app di Switcho puoi gestire le tue finanze collegando il tuo conto bancario e controllando le tue spese in pochi tap 📱

Salvadanaio digitale vs Conto deposito: cosa scegliere?

Come abbiamo accennato, spesso si può far confusione tra un salvadanaio digitale e un più classico conto deposito. Se il salvadanaio online è, come abbiamo visto, uno strumento dove poter semplicemente accantonare denaro da poter spendere in futuro, il conto deposito ha una funzione più complessa.

Che cos’è un conto deposito

Il conto deposito è una forma di investimento con cui, a partire dal denaro che hai depositato, puoi maturare tassi di interesse. Quindi, diversamente dal salvadanaio digitale, nel conto deposito alla fine del periodo di accantonamento dei soldi la somma sarà aumentata.

A differenza del salvadanaio digitale, i conti deposito possono avere dei vincoli temporali che limitano l’accesso alla somma accantonata e agli interessi maturati. In base a queste limitazioni temporali, il conto deposito può essere:

Vincolato: Non consente il prelievo del tuo denaro prima della fine del vincolo temporale, che può durare da 6 mesi fino a diversi anni.

Svincolabile: Prevede un vincolo temporale ma consente di prelevare i soldi depositati per intero o in parte.

Libero: Non presenta un limite di tempo, i soldi possono essere recuperati facendone richiesta alla banca.

⚠️ Attenzione, però! Un conto deposito svincolabile o libero avrà un tasso di interesse inferiore rispetto a un conto deposito vincolato, che invece nel lungo periodo si rivela essere l’investimento economicamente più vantaggioso.

Inoltre, a differenza del salvadanaio digitale, il conto deposito richiede alcuni costi di natura fiscale, come un’aliquota del 26% sugli interessi lordi maturati e un’imposta di bollo dello 0,2% dell’importo depositato. Alcune banche, però, prendono a carico quest’ultima tassa.

Salvadanaio digitale vs Conto deposito: le principali differenze

Se ancora non sai se attivare un salvadanaio digitale o un conto deposito, ecco qui riassunte le principali differenze:

SALVADANAIO DIGITALE 💰

CONTO DEPOSITO 🏦

Prodotto non necessariamente bancario

Prodotto bancario

Forma di risparmio

Forma di investimento

Nessun tasso di interesse

Tasso di interesse variabile a seconda del piano scelto

Nessun vincolo temporale

Vincolo temporale di durata variabile o nessun vincolo temporale

Nessun costo fiscale

Tasse del 26% sugli interessi lordi maturati e possibile imposta di bollo dello 0,2%

Che sia per una vacanza, per le bollette, per l’auto o per un regalo, scegli il salvadanaio digitale che fa più per te!

👉 E se il salvadanaio non basta, ricordati di seguire i nostri consigli sulle buone pratiche di finanza personale, su come risparmiare sulla spesa e su come risparmiare sui costi di tutti i giorni.