Vuoi far fruttare i tuoi risparmi depositandoli su un conto che ti garantisce una certa percentuale di interessi annui? Allora il conto deposito può essere il prodotto finanziario che fa al caso tuo.

Qui trovi alcune simulazioni per darti l’idea di quale può essere il rendimento annuale dei migliori conti deposito, calcolato su diverse casistiche. Prima di iniziare, però, occorre conoscere la differenza tra:

- Conto deposito vincolato: non consente il prelievo del tuo denaro prima della fine del vincolo temporale.

- Conto deposito svincolabile: prevede un vincolo temporale ma consente di prelevare i soldi depositati per intero o in parte. Talvolta ciò comporta la diminuzione del tasso di interesse o la perdita degli interessi maturati.

- Conto deposito libero: non presenta un limite di tempo, i soldi possono essere recuperati facendone richiesta alla banca.

QUALE ARCO TEMPORALE TI INTERESSA?

Rendimento conto deposito con vincolo temporale di 2 anni

Se non credi di dover accedere ai tuoi risparmi a breve puoi optare per un contratto più duraturo e con tassi di interesse e rendimenti più alti.

Facendo un esempio su €10.000, questi sono i rendimenti che puoi aspettarti con vincolo di 24 mesi (ma alcuni conti arrivano anche a 3 anni):

| Offerta | Rend. netto | Dettagli |

|---|---|---|

| Conto deposito Illimity Premium – non svincolabile |

Capitale € 10.000, 24 mesi

€ 581,6 Tasso di int. lordo: 4,20% |

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 7€ ✔️ Liquidazione interessi: fine vincolo o annuale ✔️ Capitale min: 1.000€ ✔️ Capitale max: 20mln € |

Banca Progetto – Conto Key non svincolabile |

Capitale € 10.000, 24 mesi

€ 566,8 Tasso di int. lordo: 4,10% |

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale ✔️ Capitale min: 5.000€ ✔️ Capitale max: 5mln € |

Cherry Bank vincolato |

Capitale € 10.000, 24 mesi

€ 552 Tasso di int. lordo: 4,00% |

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale ✔️ Capitale min: 3.000€ ✔️ Capitale max: 3mln € |

Conto deposito Banca CF+ – non svincolabile |

Capitale € 10.000, 24 mesi

€ 478 Tasso di int. lordo: 3,50% |

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale o annuale ✔️ Capitale min: 10mila € ✔️ Capitale max: nessun limite |

AideXa – X Risparmio |

Capitale € 10.000, 24 mesi

€ 404 Tasso di int. lordo: 3,00% |

✔️ Svincolabile* 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 100mila € |

| * Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%. |

||

➡️ Puoi consultare l’elenco completo dei conti deposito qui

Rendimento conto deposito con vincolo temporale di 1 anno

Il vincolo di 12 mesi consente di avere tassi di interesse un po’ meno consistenti rispetto al vincolo di 2 anni. Ecco qui cosa puoi aspettarti di ottenere se decidi di vincolare €10.000:

| Offerta | Rend. netto | Dettagli |

|---|---|---|

Conto deposito Tinaba Premium |

Capitale € 10.000, 12 mesi

€ 314,5 Tasso di int. lordo: 4,50%* |

✔️ Svincolabile** 💸 Imposta di bollo gratuita ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: da 3,99€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 10mln € |

| *Promo disponibile solo accreditando lo stipendio. ** Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%. |

||

| Conto deposito Tinaba Start |

Capitale € 10.000, 12 mesi

€ 296 Tasso di int. lordo: 4,00%* |

✔️ Svincolabile** 💸 Imposta di bollo gratuita ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 10mln € |

| *Promo disponibile solo accreditando lo stipendio. ** Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%. |

||

| Cherry Bank vincolato |

Capitale € 10.000, 12 mesi

€ 276 Tasso di int. lordo: 4,00% |

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale ✔️ Capitale min: 3.000€ ✔️ Capitale max: 3mln € |

| AideXa – X Risparmio |

Capitale € 10.000, 12 mesi

€ 294,5 Tasso di int. lordo: 4,25% |

✔️ Svincolabile* 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 100mila € |

| * Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%. |

||

| Conto deposito Banca CF+ – non svincolabile |

Capitale € 10.000, 12 mesi

€ 276 Tasso di int. lordo: 4,00% |

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale o annuale ✔️ Capitale min: 10mila € ✔️ Capitale max: nessun limite |

➡️ Puoi consultare l’elenco completo dei conti deposito qui

Rendimento conto deposito con vincolo temporale di 6 mesi

Ipotizziamo che tu non voglia vincolare per troppo tempo i tuoi risparmi perché pensi di poterne aver bisogno. Esistono soluzioni con vincoli di soli 6 mesi, anche se con tassi di interesse inferiori.

Qui trovi alcuni esempi calcolati su un capitale di €10.000:

| Offerta | Rend. netto | Dettagli |

|---|---|---|

| AideXa – X Risparmio |

Capitale € 10.000, 6 mesi

€ 138 Tasso di int. lordo: 4,00% |

✔️ Svincolabile* 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 100mila € |

| * Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%. |

||

| Conto deposito Tinaba Premium |

Capitale € 10.000, 6 mesi

€ 129,5 Tasso di int. lordo: 3,50% |

✔️ Svincolabile* 💸 Imposta di bollo gratuita ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: da 3,99€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 10mln € |

| * Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%. |

||

| Banca Progetto – Conto Key non svincolabile |

Capitale € 10.000, 6 mesi

€ 128,8 Tasso di int. lordo: 3,75% |

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale ✔️ Capitale min: 5.000€ ✔️ Capitale max: 5mln € |

| Cherry Bank vincolato |

Capitale € 10.000, 6 mesi

€ 128,8 Tasso di int. lordo: 3,75% |

⚠️ Non svincolabile 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale ✔️ Capitale min: 3.000€ ✔️ Capitale max: 3mln € |

| Conto deposito Tinaba Start |

Capitale € 10.000, 6 mesi

€ 111 Tasso di int. lordo: 3,00%* |

✔️ Svincolabile** 💸 Imposta di bollo gratuita ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 1.000€ ✔️ Capitale max: 10mln € |

| *Promo disponibile solo accreditando lo stipendio. ** Svincolo parziale: rimane il tasso sulle somme residue. Svincolo totale: tasso 0%. |

||

➡️ Puoi consultare l’elenco completo dei conti deposito qui

Rendimento conto deposito senza vincolo temporale

Se l’idea del vincolo temporale proprio non ti va giù, sappi che esistono anche opzioni di conti deposito liberi: ti permettono, cioè, di recuperare i tuoi soldi se dovessi averne bisogno. Qui ne trovi alcuni esempi, in simulazioni che partono da un capitale di €10.000:

| Offerta | Rend. netto | Dettagli |

|---|---|---|

| Conto corrente BBVA |

Capitale € 10.000, 12 mesi

€ 276 Tasso di int. lordo: 4,00% |

✔️ Libero* 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: mensile ✔️ Capitale min: 0€ ✔️ Capitale max: 1mln € |

| * Il saldo è remunerato fino al 31/01/2025. L’offerta non prevede vincoli temporali. | ||

| AideXa – X Risparmio Libero |

Capitale € 10.000, 12 mesi

€ 276 Tasso di int. lordo: 4% |

✔️ Svincolabile* 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale ✔️ Capitale min: 1.000€ ✔️ Capitale max: 100mila € |

* L’offerta prevede remunerazione fino al 30/09/2025 e lo svincolo è possibile tramite bonifico. |

||

| Cherry Bank libero (Cherry Recall) |

Capitale € 10.000, 12 mesi

€ 239 Tasso di int. lordo: 3,50% |

✔️ Libero* 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: trimestrale ✔️ Capitale min: 0€ ✔️ Capitale max: 3mln € |

| * L’offerta non prevede limiti temporali. Lo svincolo è possibile facendone richiesta con 32 giorni di anticipo. | ||

ING Conto Arancio |

Capitale € 10.000, 12 mesi

€ 202 Tasso di int. lordo: 3,00% |

✔️ Libero* 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: fine vincolo ✔️ Capitale min: 0€ ✔️ Capitale max: 100mila € |

| * L’offerta è valida per un anno, trascorso il quale il tasso passa all’1%. Il prelievo del capitale è possibile in qualsiasi momento tramite bonifico o giroconto su c/c. | ||

Conto deposito Findomestic |

Capitale € 10.000, 12 mesi

€ 202 Tasso di int. lordo: 3,00% |

✔️ Libero* 💸 Imposta di bollo: 0,20% annuo ✔️ Apertura e chiusura: 0€ ✔️ Canone c/c: 0€ ✔️ Liquidazione interessi: semestrale ✔️ Capitale min: 1.000€ ✔️ Capitale max: 3.000€** |

* L’offerta non prevede limiti temporali e lo svincolo è possibile tramite bonifico. ** Conto deposito alimentabile successivamente con versamenti di max 1500€/mese. |

||

➡️ Puoi consultare l’elenco completo dei conti deposito qui

Hai trovato delle soluzioni interessanti ma vuoi prima capire meglio come funzionano i conti deposito? Ti diamo una mano noi 😇 Qui di seguito scoprirai tutto ciò che serve per fare una scelta informata.

Cos’è un conto deposito (o conto di risparmio)?

Il conto deposito è un prodotto bancario simile al classico conto corrente, con la differenza che serve unicamente a depositarvi del denaro – senza compiere alcuna operazione bancaria – al fine di maturare degli interessi.

Si tratta di una tipologia di investimento dei risparmi a basso rischio perché garantisce i rendimenti stabiliti nel contratto, al contrario di molte altre forme di investimento dove il ritorno dipende dalle oscillazioni del mercato e non è prevedibile.

Tra i suoi vantaggi ci sono anche la semplicità e la comodità: se hai dei risparmi da parte ma non ti senti abbastanza ferrato/a con gli investimenti, questa soluzione potrebbe essere un primo passo per iniziare ad avere qualche rendita. Tutto ciò che devi fare è trovare il migliore conto deposito per te e scegliere la somma da depositarvi, al resto penserà la banca.

Per completezza di informazione ti avvisiamo che questo strumento finanziario non è certamente il più redditizio: esistono infatti tipologie di investimenti che promettono rendite maggiori, a discapito però della semplicità di attivazione e gestione.

CONTO DEPOSITO, IN BREVE

| PRO | Semplice, sicuro, adatto ai neofiti |

| CONTRO | Poco redditizio rispetto ad altri investimenti |

| TIPOLOGIE | ◾ Vincolato: non puoi prelevare il capitale per un certo lasso di tempo ◾ Svincolabile o libero: puoi prelevare il capitale se ne hai bisogno, talvolta con una diminuzione del tasso di interesse |

| INTERESSI | Gli interessi lordi sono di solito tra il 2% e il 5% del capitale investito, in base alla politica della banca |

| RISCHI | Pochi e limitati |

| CONSIGLIATO A CHI… | ◾ Ha bassa propensione al rischio ◾ Cerca uno strumento finanziario semplice ◾ Vuole diversificare gli investimenti |

⚠️ Il conto deposito non va confuso con il conto corrente: su quest’ultimo è possibile compiere operazioni come bonifici, pagamenti con carta, assegni, accredito stipendio e molto altro. Il conto deposito permette solo il trasferimento di denaro in entrata e in uscita.

Perché valutare un conto deposito per i tuoi risparmi?

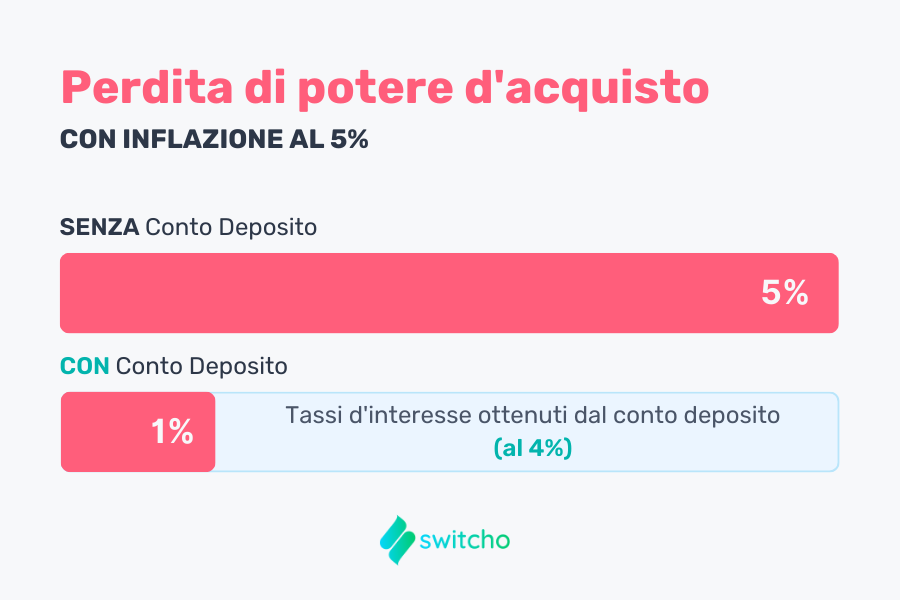

La necessità di ottenere una rendita dai propri risparmi è legata al concetto di inflazione, ovvero l’aumento dei prezzi generalizzato che rende più costoso mantenersi e concedersi qualche svago. Se il costo della vita aumenta, a parità di risorse economiche il tuo potere d’acquisto diminuisce.

Come evitare che la tua liquidità venga erosa dall’inflazione? Occorre trovare il modo di mettere a frutto i risparmi per ottenere un guadagno o, per lo meno, compensare il caro vita. Il conto deposito è un’opzione da considerare.

In questa immagine puoi notare come, grazie a un conto deposito, diminuisca notevolmente la perdita di poter d’acquisto dovuta all’inflazione 👇

💡 Nel panorama attuale, i conti deposito permettono di compensare parzialmente l’inflazione e sono quindi una valida alternativa al semplice conto corrente.

Meglio un conto deposito vincolato, svincolabile o libero?

| Vincolato | Non consente il prelievo del tuo denaro prima della fine del vincolo temporale. |

| Svincolabile | Prevede un vincolo temporale ma consente di prelevare i soldi depositati per intero o in parte. Talvolta ciò comporta la diminuzione del tasso di interesse o la perdita degli interessi maturati. |

| Libero | Non presenta un limite di tempo, i soldi possono essere recuperati facendone richiesta alla banca. |

Ora la domanda sorge spontanea: perché mai dovrei vincolare i miei risparmi per 1, 2 o 3 anni? La risposta è semplice, per ottenere un maggiore rendimento. A fronte di un investimento più solido e duraturo, infatti, le banche sono disposte a concedere una maggiore percentuale di interesse.

👉 La soluzione più economicamente vantaggiosa è il conto deposito vincolato per un lungo periodo di tempo, ma la scelta dipende dalle tue esigenze del prossimo futuro. Se pensi di aver bisogno dei tuoi risparmi, considera che sciogliere il vincolo talvolta è impossibile, oppure può comportare una penale o la perdita di tutti gli interessi maturati fino a quel momento.

Interessi e rendimento del conto risparmio

Il tasso di interesse può essere di due tipi, gli stessi che si usano, ad esempio, per i mutui 👇

|

Fisso |

Variabile |

|---|---|

| Il tasso resta uguale per tutta la durata del contratto | Il tasso varia in base all’indice scelto dalla banca, ad esempio potrebbe seguire l’indice FOI che definisce l’inflazione |

La periodicità con cui vengono corrisposti gli interessi dipende dalla politica della banca ed è esplicitato sul contratto.

Esistono principalmente due soluzioni di capitalizzazione degli interessi:

- Interessi corrisposti periodicamente, ad esempio con cadenza mensile, trimestrale o annuale → in questo caso possono essere reinvestiti per ottenere un ulteriore rendimento.

- Interessi corrisposti in un’unica soluzione al termine del vincolo.

Considera poi che alcune banche riconoscono interessi anticipati (calcolati, ad esempio, sui 6 mesi successivi), mentre altre li corrispondono solo al termine del periodo di riferimento.

Costi dei conti deposito: imposta di bollo, tasse e altro

| Imposta di bollo 0,2% dell’importo depositato | Uguale per tutti ma talvolta pagata dalla banca |

| Tasse 26% degli interessi maturati | Uguale per tutti |

| Apertura conto e spese di gestione | Dipende dal contratto |

| Rendiconto e comunicazione dalla banca | Dipende dal contratto |

| Penale per svincolo | Dipende dal contratto |

Aprire un conto deposito è un’operazione generalmente gratuita, così come il versamento sul conto o dal conto. Esistono però dei costi che non dipendono dalla banca perché stabiliti per legge, in particolare:

- Imposta di bollo per il conto deposito: è pari allo 0,2% dell’importo depositato e va pagata annualmente. Di solito questa operazione viene gestita direttamente dalla banca per tuo conto attingendo dalla somma presente sul conto. Ci sono anche alcune banche che, come strategia promozionale, scelgono di pagare l’imposta di bollo al posto dei clienti.

- Tasse: si tratta del 26% degli interessi maturati. Facciamo un esempio: hai depositato € 10mila con un interesse al 3%, ti spettano quindi 300 € di guadagno. A questa cifra va però sottratto il 26% di tasse, per un guadagno netto di 222 € (300 €-78 €).

💡 Nel mettere diversi conti deposito a confronto va considerato che il rendimento reale va calcolato al netto delle tasse e dell’imposta di bollo. Per questo si parla di rendimento netto, che è diverso da quello lordo.

Vanno considerate anche eventuali spese di rendicontazione o comunicazione da parte della banca, che generalmente sono pari a zero se si opta per riceverle via email. Infine devi valutare anche le penali per l’eventuale prelievo della somma investita prima della scadenza del vincolo temporale, se opti per un contratto con vincolo temporale.

I conti deposito sono sicuri?

Rispetto ad altre forme di investimento, i conti deposito garantiscono un buon livello di sicurezza.

Tuttavia è possibile identificare alcuni rischi, inevitabili quando si decide di investire:

| 📉 FALLIMENTO DELLA BANCA In questo caso, di norma, sarebbe impossibile riappropriarsi della somma investita e dei relativi investimenti. Fortunatamente però esiste il Fondo Interbancario di Tutela dei Depositi (FITD), che salvaguarda gli investitori restituendo fino a € 100mila per ogni intestatario in caso di fallimento dell’istituto bancario. Il rimborso avviene entro 7 giorni lavorativi dal provvedimento di liquidazione coatta amministrativa della banca. L’adesione al fondo è obbligatoria per le banche italiane e per le banche extracomunitarie che operano in Italia e non aderiscono a un fondo simile nel loro paese. Per le banche comunitarie l’adesione è facoltativa, ma in ogni caso devono aderire al fondo del loro paese che sarà simile al FITD, come da Direttiva Comunitaria 2009/14/CE. ⚠️ In caso di deposito superiore a € 100mila (se l’intestatario è unico) il rischio è di perdere la somma eccedente questa soglia: in tal caso è consigliabile differenziare l’investimento scegliendo diversi prodotti finanziari e diverse banche. |

| 💻 SICUREZZA INFORMATICA Come per tutte le operazioni svolte online, uno dei rischi da mettere in conto è la possibilità che qualcuno acceda al conto e compia disposizioni senza il nostro permesso. Con gli standard di cybersecurity moderni si tratta di un’eventualità rara ma non impossibile, che in ogni caso riguarda anche qualsiasi conto corrente. |

| 🔄 VARIAZIONE DELLE NORMATIVE Anche questo è un rischio condiviso da qualsiasi forma di investimento: qualora venissero modificate alcune delle leggi che regolamentano o tutelano le operazioni, cambierebbe l’eventuale rischio dell’investimento. |

💡 La differenza con molti altri strumenti finanziari è che, nel caso del conto deposito, gli interessi sono stabiliti dal contratto e quindi assicurati. Altre forme di investimento, per quanto potenzialmente più redditizie, possono invece comportare la perdita anche totale della somma investita.

Il conto risparmio conviene? Vantaggi e svantaggi

Arrivati a questo punto possiamo iniziare a tirare le somme: quali sono i pro e i contro dei conti deposito? A chi conviene scegliere questo strumento finanziario?

|

✅ VANTAGGI |

❌ SVANTAGGI |

|---|---|

| Rendimento sicuro e stabile nel tempo, tutelato dal FITD entro € 100mila | Meno redditizi di altre forme di investimento, il rendimento potrebbe essere inferiore al tasso di inflazione |

| Semplice da attivare, anche per i neofiti | Penale o perdita degli interessi in caso di prelievo del capitale da un conto vincolato |

| Somma investita e durata temporale personalizzabili entro certi limiti | Per aumentare il guadagno bisogna vincolare il capitale per diversi anni |

Per le sue caratteristiche, il conto deposito risulta particolarmente indicato a:

- Risparmiatori alle prime armi che non si sentono pronti ad effettuare investimenti di altro tipo per via della poca conoscenza della materia;

- Persone con bassa propensione al rischio, che preferiscono un rendimento sicuro, seppur ridotto, a un investimento più rischioso;

- Risparmiatori che vogliono differenziare il rischio investendo parte del loro capitale in uno strumento finanziario stabile per compensare il rischio derivante da altre forme di investimento.

In sintesi, se guardiamo solo al rendimento, i conti deposito non sono tra le forme di investimento più convenienti. Tuttavia per molti italiani inesperti o reticenti a buttarsi in investimenti rischiosi rappresentano un buon punto di partenza – sicuramente più vantaggioso che un semplice conto corrente.

Come scegliere il conto deposito migliore per te

È consigliabile mettere a confronto diversi conti deposito valutando per ciascuno i tassi di interesse, la presenza o meno di vincoli, le modalità di restituzione degli interessi ed eventuali soglie minime di investimento richieste.

Prima di compiere la tua scelta, ti invitiamo a ragionare su queste domande:

| ❓ PENSI DI AVER BISOGNO DEI TUOI RISPARMI NEL PROSSIMO FUTURO? Se stai pianificando una spesa importante, come un viaggio o una casa, forse non è il caso di vincolare i tuoi risparmi. Considera diversi scenari, anche pensando ai prossimi 2 o 3 anni, prima di fare la tua scelta. |

| ❓ QUANTI SOLDI PUOI INVESTIRE? Ricorda di tenere svincolato un fondo di emergenza per far fronte a eventuali spese impreviste. Questa somma dovrebbe consentirti di vivere per 3-6 mesi senza problemi in caso di perdita o riduzione delle tue entrate. Se la somma che rimane è consistente, puoi anche valutare di differenziare l’investimento dividendola tra un fondo pensione e altri strumenti finanziari. |

| ❓ A CHE TIPO DI BANCA VUOI AFFIDARTI? Abbiamo visto che il conto deposito è uno strumento finanziario generalmente sicuro, ma occorre considerare l’affidabilità e la stabilità di ciascuna banca. Prima di farsi abbagliare da tassi di interesse molto alti, ti consigliamo di valutare l’istituto di credito, la sua solidità e l’eventuale gruppo che lo possiede. Puoi anche controllare che la banca aderisca al Fondo Interbancario di Tutela dei Depositi a questo link. |

👉 Infine, ti invitiamo a leggere sempre con la massima attenzione le condizioni contrattuali proposte dalla banca così da evitare spiacevoli costi nascosti o clausole sfavorevoli.

Apertura conto deposito: come fare e requisiti

Puoi aprire un conto deposito se sei:

- Maggiorenne;

- Residente in Italia;

- Titolare di un conto corrente in Italia (in alcuni casi, anche presso un’altra banca).

La procedura è semplice dato che ormai molte banche permettono di fare tutto online. Sarà sufficiente compilare la richiesta sul sito web della banca inserendo i dati necessari. Ti sarà poi inviato un contratto da firmare e dovrai presentare un documento di riconoscimento e il codice fiscale. Se il conto deposito è cointestato, i dati devono essere forniti per ciascun intestatario.

A questo punto dovrai confermare l’apertura del conto effettuando un primo bonifico, anche di modesta entità, entro i tempi comunicati dalla banca. Una volta ricevuto correttamente, il conto sarà ufficialmente attivo.

Passa all’azione 😎

Dopo questa panoramica completa sui conti deposito hai deciso di aprirne uno? Allora non ti resta che scegliere il più adatto alle tue esigenze.

In questa tabella trovi riassunte alcune delle opzioni presenti ad oggi sul mercato, con la stima di rendimento calcolata su un capitale di €10.000, su un arco temporale di 12 mesi. Per aprire un conto deposito ti basta cliccare su “Attiva” e completare l’operazione sul sito della banca 😉

| Conto | Tasso | Rend. netto | Vincolo | |

|---|---|---|---|---|

| Conto deposito Tinaba Premium | 4,25% | € 314,5 | Svincolabile | Attiva |

| Conto deposito Tinaba Start | 4,00% | € 296 | Svincolabile | Attiva |

| Banca Progetto – Conto Key non svincolabile | 4,25% | € 294,5 | Non svincolabile | Attiva |

| AideXa – X Risparmio | 4,25% | € 294,5 | Svincolabile | Attiva |

| Cherry Bank vincolato | 4,00% | € 276 | Non svincolabile | Attiva |

| Conto corrente BBVA | 4,00% | € 276 | Libero | Attiva |

| Conto deposito Banca CF+ – non svincolabile | 4,00% | € 276 | Non svincolabile | Attiva |

| AideXa – X Risparmio Libero | 4,00% | € 276 | Libero | Attiva |

| Cherry Bank libero (Cherry Recall) | 3,50% | € 239 | Libero | Attiva |

| Banca Progetto – Conto Key svincolabile | 3,25% | € 220,5 | Svincolabile | Attiva |

| ING Conto Arancio | 3,00% | € 202 | Libero | Attiva |

| Conto deposito Findomestic | 3,00% | € 202 | Libero | Attiva |

| Conto deposito Illimity Premium – non svincolabile | 2,90% | € 202 | Non svincolabile | Attiva |

| Conto deposito Illimity Classic – non svincolabile | 2,40% | € 165 | Non svincolabile | Attiva |

| Credem Banca – Conto Deposito Più ⚠️ 6 mesi | 3,50% | € 119,5 | Svincolabile | Attiva |

| Crédit Agricole ⚠️ 6 mesi | 3,50% | € 119,5 | Non svincolabile | Attiva |

| Conto deposito Illimity Premium – svincolabile | 1,90% | € 128 | Svincolabile | Attiva |

| Conto deposito Illimity Classic – svincolabile | 1,40% | € 91 | Svincolabile | Attiva |

| BBVA Deposito Flessibile | 1,00% | € 54 | Svincolabile | Attiva |

Leave a Reply