Cosa vedremo in questo articolo

Spesso si sente parlare di pensioni d’oro e le domande più comuni che vengono fatte sono: ma chi riceve le pensioni più ricche d’Italia? Come hanno fatto ad avere diritto ad una pensione così alta? Ma soprattutto, come si può arrivare a risparmiare una somma tale da garantirsi un buon tenore di vita al momento della pensione? In questo articolo andremo a rispondere a queste domande con approfondimenti tecnici sul sistema pensionistico italiano.

Top 5 pensionati in Italia: le pensioni più ricche d’Italia

Ecco le 5 pensioni lorde mensili più ricche d’Italia:

- Gambaro Mauro: 51.000 €

- Cartasegna Mario: 49.000 €

- Giordano Alberto: 42.000 €

- Dini Lamberto: 31.000 €

- Consorte Giovanni: 28.000 €

Quattro di questi pensionati sono ex dirigenti o vice presidenti di importanti aziende che hanno semplicemente e intelligentemente seguito le regole del gioco per ricevere una pensione d’oro. È da considerare anche il fatto che oltre i loro alti livelli all’interno di aziende o istituzioni pubbliche, queste persone hanno anche lavorato attraverso consulenze e partnership, il che ha reso i loro accantonamenti ancora più alti.

L’unica eccezione è Mario Cartasegna che, da avvocato del comune di Perugia, ha conteggiato ogni causa non persa venisse come contributo pensionistico, facendosi applicare il sistema retributivo.

Retributivo o contributivo? Se non sai come verrà calcolata la tua pensione, leggi il nostro articolo Come calcolo la mia pensione? e scopri tutti i dettagli.

Le pensioni più alte d’Italia: categorie di pensionati

I lavoratori che hanno le pensioni di più alte non appartengono al settore della finanza o delle istituzioni pubbliche, ma sono i liberi professionisti, quelli più ricercati per le loro competenze specifiche. Qui sotto una tabella sulle pensioni più ricche d’Italia.

Per leggere questa tabella è fondamentale considerare sia il rapporto tra pensionati e professionisti in attività lavorativa sia il reddito medio della categoria in relazione alla media delle pensioni in pagamento. Tutte le Casse dei liberi professionisti hanno un obbligo di sostenibilità finanziaria sul lungo periodo. La Riforma Fornero del 2012, nel ribadire l’autonomia gestionale e organizzativa delle Casse, ha impartito l’obiettivo di assicurare l’equilibrio tra entrate e uscite con proiezioni a 50 anni.

Qui si vedono delle categorie di liberi professionisti che sorprendono per il loro alto livello di pensione attuale, ma questo andamento non potrà reggere a lungo, se i lavoratori in attività non compensano a pieno le uscite pensionistiche.

Ne è l’esempio la categoria dei giornalisti, con 62 pensionati per 100 attivi, ma anche quella dei medici con 57 pensionati su 100 attivi.

Nella situazione opposta si trova la categoria dei dottori commercialisti con 11 pensionati per 100 attivi e la cassa forense con 12 pensionati con ogni 100 attivi.

Proprio secondo il principio per il quale gli attuali lavoratori pagano le pensioni attuali, oltre al rapporto tra i professionisti e i pensionati è anche importante il reddito medio e la pensione media. Per essere sostenibile la pensione deve infatti essere proporzionata al reddito che si percepiva.

Al caso estremo abbiamo i farmacisti, i quali hanno un rapporto tra reddito/pensione quasi di 20 a 1, rendendo possibile la sostenibilità futura della pensione di categoria. Ma è possibile che lo Stato Italiano e le categorie professionali non abbiano più i fondi per pagare le pensioni a chi ha lavorato in un determinato settore?

Il problema deve essere affrontato sotto vari punti di vista e per farlo serve prima un breve ripasso dell’evoluzione della storia delle pensioni in Italia.

Ti diamo la possibilità di scaricare ben 11 strumenti che ti serviranno per avere un quadro generale del mondo pensionistico italiano e non essere disinformato. Solo per qualche giorno!

La pensione: come era e com’è ora?

A differenza di ciò che si potrebbe pensare, per come è costruito il nostro sistema pensionistico, i lavoratori di oggi non accantonano i risparmi per poi usufruirne quando smettono di lavorare. Il sistema pensionistico prevede, infatti, che i pensionati di oggi siano pagati dai lavoratori di oggi e così i pensionati di domani, dai lavoratori di domani.

I contributi di ognuno di noi sono, quindi, le pensioni di chi oggi si gode il meritato riposo. Questo trasferimento è di fatto un “patto generazionale”.

Che cos’è la Cassa nazionale di previdenza?

Il processo per arrivare alla pensione è partito dal 1898, con la creazione della Cassa nazionale di Previdenza. Essa nasce con l’esatto intento di tutelare gli operai nel periodo della vecchiaia o in caso di inabilità.

Era una forma di previdenza facoltativa, alla quale si aderiva, si pagava una quota e si riceveva una rendita una volta compiuto il 60 esimo o il 65esimo anno d’età o l’eventuale inabilità. Questa cassa era prevalentemente auto-finanziata dagli stessi appartenenti della categoria con una minima parte di contributi dello Stato o di altri Enti.

Quando è stata introdotta la previdenza obbligatoria?

Nel 1919 avviene il passo più importante con l’obbligo alla partecipazione alla previdenza sociale. Gli anni precedenti avevano dimostrato una bassa partecipazione e l’obbligatorietà ha risolto questo problema. Fu prima adottata per i dipendenti pubblici e ferroviari e solo successivamente per i privati. La pensione si riceveva solo a partire dal 65esimo anno di età sia per gli uomini sia per le donne.

I principali cambiamenti fatti in questo periodo furono:

- l’indennità del licenziamento, esclusivamente per gli impiegati, ma escludendo il caso delle dimissioni volontarie e per colpa. Questa indennità si trasformerà nel 1982 nel Trattamento di Fine Rapporto:

- l’orario di lavoro passa da 48 ore settimanali a 40;

- la Cassa Nazionale, CNAS, si rinomina in Istituto Nazionale per la Previdenza Sociale, che ancora oggi si chiama l’INPS;

- l’introduzione della pensione di reversibilità, vale a dire il trasferimento dei risparmi pensionistici verso i superstiti dell’assicurato o del pensionato;

- l’età pensionabile è ridotta a 60 anni per gli uomini e a 65 anni per le donne.

La forza lavoro crebbe molto in quegli anni, sostenuta anche da una buona crescita demografica, così aumentarono anche i contributi pensionistici. Allora venne stabilito il maggior onere a carico del datore di lavoro con 2/3 dei contributi a carico del datore contro 1/3 a carico del lavoratore. Poi, nel 1947 si trasformerà in 1/2 a carico del datore di lavoro, 1/4 a carico del lavoratore e 1/4 a carico dello Stato. Successivamente alla seconda guerra mondiale viene inserita la 13esima mensilità.

Nell’anno 1957 vengono istituite le casse e gli enti previdenziali specifici per categoria o per albo dei professionisti.

Nel 1965 introducono la pensione di anzianità, alla quale si accede con 35 anni di contributi e viene introdotta la pensione minima. Questa, però, si rivela un errore e lo Stato vede un esborso di 170 miliardi di lire in soli 3 anni. Entra così in vigore il metodo retributivo e viene abolita la pensione di anzianità.

Nel 1973 istituiscono le Baby Pensioni per le quali ad una donna “coniugata con prole” dipendente pubblica è permesso andare in pensione con solo 14 anni, 6 mesi e 1 giorno di servizio.

Quali sono le ultime riforme pensionistiche?

Nel 1992 la Riforma Amato imposta un’elevazione graduale della pensione di vecchiaia da 55 a 60 anni per le donne e da 60 a 65 per gli uomini ed elimina le baby pensioni. Gli anni contributivi minimi per ricevere una pensione passano da 15 a 20. L’aumento della pensione invece è calcolato non più sul livello dei salari, ma sull’andamento dell’inflazione.

Il 1995 ci ricorda la Riforma Dini si introduce il calcolo contributivo. Per la prima volta dopo anni le pensioni iniziano a dover essere sostenute dai contributi versati dagli stessi lavoratori. Il sistema contributivo prevede una alta correlazione tra i contributi versati durante la propria vita lavorativa e la rendita pensionistica successiva.

La riforma Monti – Fornero del 2011 è ancora oggi la più dibattuta, perché molto restrittiva, anche per il delicato periodo storico che stava fronteggiando l’Italia, e ha di fatto creato un metodo contributivo per tutti. I principi sono di equità, di trattamento paritario tra le generazioni e questo si concretizza con l’eliminazione di privilegi a tutti tranne che alle categorie più deboli. Viene mantenuto un certo grado di flessibilità in uscita, ma introducendo incentivi alla prosecuzione della vita lavorativa. Vengono inseriti il parametro sulla speranza di vita e armonizzati i vari sistemi di previdenza. Come innovazioni principali, oltre al metodo contributivo per tutti, c’è l’abolizione della pensione di anzianità e la nuova pensione di vecchiaia.

Dalla Riforma Fornero ad oggi ci sono stati degli aggiustamenti e delle normative ad hoc per tutelare i lavoratori più deboli. Ecco l’introduzione di Ape sociale, della pensione anticipata per lavoratori precoci e altro. Le nuove disposizioni hanno comportato degli sconti sui requisiti pensionistici per lavoratori invalidi, disoccupati, impegnati in attività di cura ai familiari disabili e lavoratori addetti a mansioni gravose o usuranti.

La riforma pensionistica più recente

L’ultima riforma è stata la cosiddetta “Quota 100”introdotta nel 2019. Questa ha lo scopo esplicito di abbassare e anticipare l’età pensionabile con un mix di requisiti anagrafici e contributivi così ripartiti: 62 anni d’età e 38 anni di contributi. Quota100 è rimasta in vigore fino al 31/12/2021. Dal 2022 ad oggi ci sono state tre nuove proroghe che hanno tenuto in vita il tipo di prepensionamento, ma hanno inasprito i requisiti di accesso o le condizioni di calcolo dell’assegno.

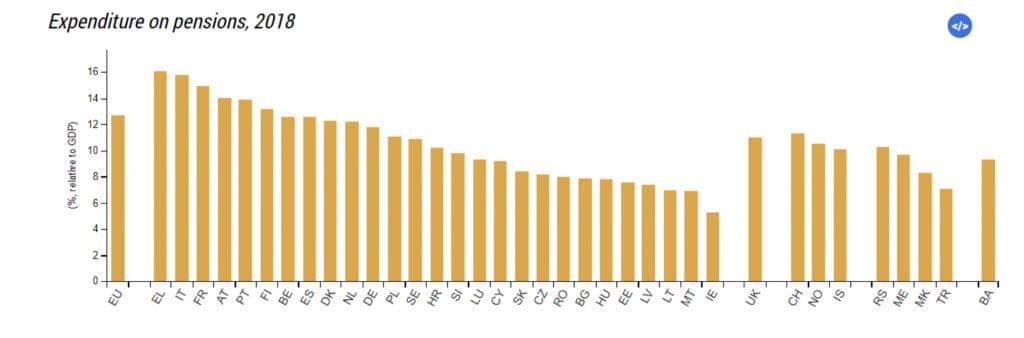

Le riforme sono state necessarie, perché l’Italia ha sempre avuto una spesa pensionistica molto gravosa sui conti pubblici. Ancora oggi ci classifichiamo secondi in Europa per rapporto spesa pensionistica/PIL con il 15,8% a fronte di una media UE del 12,7%; solo la Grecia ci segue! Se avessimo la stessa spesa della media UE risparmieremmo circa 60 miliardi l’anno, una somma decisamente importante.

Queste riforme hanno effettivamente ridotto sia le somme percepite dai pensionati sia il numero di anni di pensione. Tuttavia, permettono di rendere il sistema più sostenibile per le generazioni future. Hanno parzialmente spostato il sistema pensionistico verso il principio della capitalizzazione, allontanandosi da quello della redistribuzione.

Come dicevamo, i lavoratori di oggi non pagano per la propria futura pensione, ma contribuiscono a pagare le pensioni di oggi. L’importanza delle riforme sopracitate non finisce qui: hanno aperto la strada anche ai fondi pensione complementari.

Ma cosa sono i fondi pensione complementari?

I fondi pensione sono fondi in cui si versa il proprio Trattamento di Fine Rapporto (TFR), che vale circa una mensilità all’anno, e, volontariamente, si può anche accantonare una quota aggiuntiva. Se non si è lavoratori dipendenti si possono fare dei versamenti liberi e volontari, perché i fondi pensione non sono destinati solo al versamento del TFR.

Esistono tre tipi di fondi pensione complementari:

- PIP;

- fondo pensione aperto;

- fondo di categoria.

I PIP sono i più costosi; il fondo aperto è accessibile da chiunque e ogni fondo di categoria, proprio come dice il nome, è accessibile esclusivamente dalla propria categoria di riferimento (individuabile tramite il proprio Contratto di Lavoro Nazionale, ad esempio “Cometa” è riservato ai metalmeccanici).

Attenzione ai costi! Possono essere dati per scontati, ma anche solo un 1/1,50% per 20 anni di lavoro può erodere il rendimento finale fino al 50%! Come è possibile? È sufficiente che un fondo pensione non abbia a disposizione dei comparti di investimento adatti al lungo periodo: se l’orizzonte temporale è ampio e si va in pensione tra 20 o 30 anni, bisognerà puntare su delle linee azionarie.

Dettaglio sul Fondo pensione

Se il Fondo pensione che scelgo non ha dei comparti di investimento adatti, perdo soldi. Devi, perciò, capire che i costi sono mancati guadagni il primo anno. Dal secondo in poi sono mancati interessi sugli interessi. Questo è il famoso interesse composto. L’interesse dell’interesse è esponenziale come una palla di neve che, se rotola, si ingrandisce sempre di più.

I fondi pensione hanno 3 vantaggi principali:

- le quote versate all’interno del fondo pensione possono essere dedotte fino a 5.164€, riducendo le tasse da pagare ogni anno allo Stato;

- i fondi di categoria (accessibili esclusivamente in base al proprio Contratto di Lavoro Nazionale) obbligano il datore di lavoro a versare un’ulteriore percentuale che varia in base alla percentuale versata dal lavoratore dipendente;

- le tasse pagate sul fondo pensione non sono calcolate in base ai classici scaglioni IRPEF, ma sono al massimo il 15%, e possono addirittura ridursi al 9%, in base al numero di anni in cui i risparmi vengono lasciati nel fondo.

Le pensioni più alte d’Italia: cosa posso fare io?

Con queste informazioni non ti assicuriamo una pensione d’oro come i TOP 5, ma queste sono alcune dritte per iniziare a costruire una pensione perfetta. Anche in un periodo come questo, pensare al futuro e alla nostra pensione è conveniente! Anzi, prima si inizia a pensare al fondo pensione, più saranno piccole le cifre da dover mettere da parte per un futuro dignitoso.

Per la tua pensione non affidarti al politico di turno o alla riforma, pensaci tu stesso!

Non perdere tempo! Fatti consigliare da un nostro consulente sulle migliori mosse da fare per la tua pensione nella consulenza gratuita!

Leave a Reply