L’idea di investire i propri risparmi viene in mente almeno una volta nella vita, ma spesso non si sa da dove partire oppure si ritiene più opportuno continuare semplicemente ad accantonare soldi. Il solo risparmio tuttavia a volte non basta: questo può perdere il suo valore a causa dell’inflazione o non essere sufficiente per raggiungere alcuni obiettivi.

Investire i tuoi risparmi potrebbe quindi essere una soluzione per proteggerli e farli fruttare al meglio. Ma come capire quale tipo di investimento fa più per te? Con questo articolo vogliamo fornirti gli strumenti necessari per fare scelte consapevoli.

Oltre a illustrarti i concetti di base, ti consiglieremo anche alcuni servizi che possono aiutarti a muovere i primi passi negli investimenti in modo semplice e sicuro 😉

Indice

Iniziare a investire: 3 servizi per passare subito all’azione

Prima di conoscere tutti i concetti cardine utili per investire, vogliamo rassicurarti dicendo che puoi muoverti in questo campo con l’aiuto di diversi intermediari.

Noi di Switcho abbiamo scelto per te 3 servizi 100% digitali (come piace a noi) e con costi di commissione inferiori rispetto agli operatori più tradizionali. Dai un’occhiata la tabella se vuoi passare subito all’azione 😎

| Servizio | Descrizione |

|---|---|

|

App finanziaria che offre fondi comuni d’investimento tematici. |

✅ 5 portafogli tematici ✅ 3 livelli di rischio ✅ Consulenza sulla scelta 💸 Investimento minimo 10€ |

App di consulenza finanziaria con servizi di gestione patrimoniale, conto titoli e fondi pensione. |

✅ Costruzione del portafoglio a seconda del pacchetto ✅ 7 livelli di rischio per la gestione patrimoniale ✅ Consulenza sulla scelta 💸 Investimento minimi di 1.000€ a seconda del prodotto scelto |

Consulenza finanziaria tramite robo-advisor che consente di investire su portafogli ETF. |

✅ 8 portafogli differenti ✅ Conto corrente (anche a canone zero) 💸 Investimento minimo di 2.000€ |

Concetti base per orientarsi negli investimenti

Il rendimento

Il rendimento è forse il concetto cardine degli investimenti, perché si riferisce a quanto denaro guadagni o perdi nel tempo.

Il rendimento è il guadagno (o la perdita) che otterrai con un investimento in un dato periodo di tempo, e corrisponde all’aumento o la diminuzione del valore dell’investimento iniziale.

Essendo un calcolo matematico, il rendimento ha la seguente formula:

Rendimento = ((Valore finale – Valore iniziale) / Valore iniziale)*100

Significa quindi che se investi 5.000€ in uno strumento finanziario il cui valore sale poi a 5.500€, il rendimento sarà del 10%.

Il rendimento può essere anche negativo: questo capita quando il valore finale dell’investimento è inferiore rispetto a quello iniziale.

Quando parliamo di rendimenti nel tempo dobbiamo tener conto anche del concetto di inflazione. Per questo motivo distinguiamo 2 tipi di rendimento:

- Il rendimento nominale è la variazione percentuale del valore dell’investimento che non tiene conto dell’effetto dell’inflazione. Facendo riferimento all’esempio precedente, in questo caso il rendimento rimane al 10%.

- Il rendimento reale, invece, è la variazione percentuale del valore dell’investimento che tiene conto dell’effetto dell’inflazione. Per esempio, se abbiamo calcolato un rendimento del 10% e l’inflazione è del 2%, allora il rendimento reale sarà dell’8%.

❗Per questo motivo, il rendimento reale è una misura più accurata del guadagno effettivo dell’investimento.

Rischio e orizzonte temporale

Il rendimento è direttamente correlato a un’altra variabile degli investimenti, ovvero il rischio.

È necessario sottolineare non esistono investimenti privi di rischi. Tuttavia, possiamo già anticipare che esistono strumenti finanziari più o meno stabili.

Rischio e rendimento crescono insieme: gli investimenti più rischiosi spesso sono anche quelli che rendono di più.

Per questo, è importante cercare un equilibrio tra la tua propensione al rischio e il rendimento che vuoi ottenere.

Un altro fattore da tenere in considerazione è anche l’orizzonte temporale dell’investimento, solitamente così definito:

| ORIZZONTE TEMPORALE | DURATA |

|---|---|

| Breve periodo | < 2 anni |

| Medio periodo | Tra 2 e 10 anni |

| Lungo periodo | > 10 anni |

❗ Se scegli un investimento di breve periodo, il consiglio è che sia anche a basso rischio. Un orizzonte temporale breve, infatti, non permetterebbe di recuperare eventuali perdite della fase iniziale dell’investimento.

L’interesse

Simile al concetto di rendimento, per alcune tipologie di investimento (come obbligazioni e conti deposito) una componente fondamentale è il tasso d’interesse.

In genere, il tasso d’interesse indica quanto costa prendere del denaro in prestito.

Nel caso degli investimenti sei tu a prestare denaro a un’impresa, a uno Stato o a una banca: qui il tasso d’interesse indica il guadagno (in percentuale) che ricevi su quella somma nel tempo, quindi il rendimento.

Esistono 2 tipi di interesse da tenere in considerazione:

- L’interesse semplice si calcola, nel corso del tempo dell’investimento, sempre sulla sulla cifra depositata sul conto. Per esempio, se investi 10.000€ per 3 anni con un tasso d’interesse del 4%, ottieni 1.200€ nell’arco temporale completo.

- L’interesse composto, invece, è calcolato non solo sulla cifra depositata a inizio investimento, ma anche sugli interessi maturati anno per anno. In altre parole, stai guadagnando interessi sugli interessi. Recuperando il caso precedente, se investi 10.000 per 3 anni con un con un tasso d’interesse composto del 4%, ottieni 1.248,64€.

A questa distinzione, poi se ne aggiunge un’altra:

- Il tasso d’interesse lordo è il tasso al lordo delle imposte.

- Il tasso di interesse netto invece è un tasso che tiene in considerazione che un pezzettino del guadagno sarà tassato, quindi rappresenta ciò che potremo davvero metterci in tasca.

La diversificazione

Un altro importante concetto utile alla scelta dei propri investimenti è la diversificazione.

La diversificazione è un principio che prevede di investire in tipologie di investimenti differenti.

La diversificazione permette di contrastare il rischio di un singolo investimento: maggiore è la diversità degli investimenti, minore è la probabilità che un rendimento negativo impatti sul proprio patrimonio investito.

Ma ora, andiamo a vedere come funziona il sistema degli investimenti.

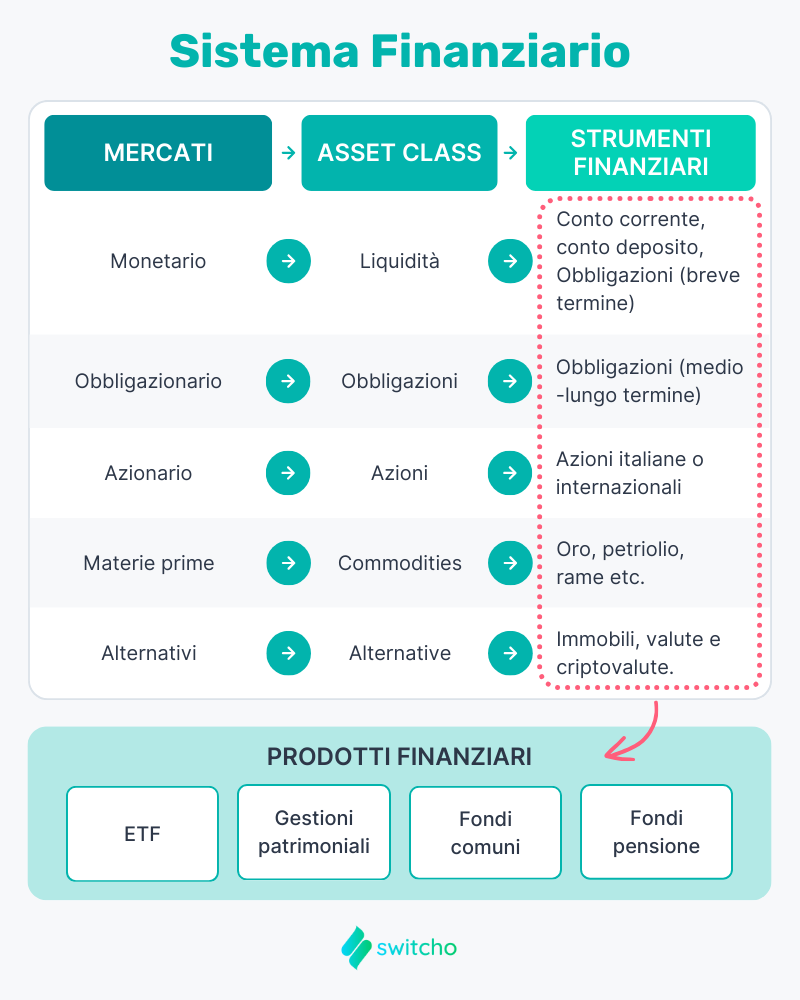

Il sistema finanziario: mercati, strumenti e prodotti

Prima di conoscere quali sono le forme d’investimento più utilizzate, è importante fare un’introduzione su come funziona il sistema finanziario e quali sono i mercati principali.

I mercati sono i luoghi in cui è possibile acquistare o vendere forme d’investimento (chiamati strumenti finanziari), dove di fatto domanda e offerta si incontrano.

Nei vari mercati vengono appunto scambiati gli investimenti veri e propri, che sono chiamati strumenti finanziari e che in base a caratteristiche simili sono classificati in asset class, ovvero delle macro-categorie.

Tutti questi strumenti sono poi “impacchettati” insieme dai prodotti finanziari, elaborati dagli intermediari (banche, società di investimento) al fine di garantire una corretta diversificazione delle forme d’investimento.

Se dunque uno strumento finanziario indica la singola modalità di investimento (azioni, obbligazioni ecc.), il prodotto è un “contenitore” di questi strumenti.

Vediamoli qui riassunti in quest’immagine:

➡️ Ora, andiamo ad approfondire quali sono gli strumenti e i prodotti finanziari.

Gli strumenti finanziari

Per capire su cosa investire e su quale mercato operare, è necessario prima conoscere i principali strumenti finanziari.

Uno strumento finanziario è un singolo elemento su cui investire in un dato mercato. Questo scambio viene sancito da un contratto.

Andiamo a focalizzarci sugli strumenti finanziari più complessi da comprendere:

I conti deposito

| CATEGORIA | INFO |

|---|---|

| Durata tipica | Breve periodo |

| Remunerazione | Restituzione della somma iniziale + interessi |

| Vantaggi | ✅ Semplicità di utilizzo ✅ Basso rischio |

| Svantaggi | ❌ Bassi rendimenti ❌ Poca flessibilità con un conto vincolato |

Un conto deposito è una forma d’investimento bancario: è simile a un tradizionale conto corrente, ma serve unicamente a depositarvi del denaro per un dato periodo di tempo al fine di maturare degli interessi.

Ecco alcune cose da sapere sul conto deposito:

- È un tipo di investimento a basso rischio con rendimenti stabiliti nel contratto, dove è fissato un tasso di interesse. Dunque, al contrario di molte altre forme di investimento, il rendimento non è condizionato dalle oscillazioni di mercato.

- Non è un investimento particolarmente redditizio: come abbiamo visto, spesso rischio e rendimento sono direttamente proporzionali.

- L’orizzonte temporale di questo investimento è variabile. Ci sono soluzioni della durata inferiore a 1 anno, ma anche di 3 o 5 anni.

- Può essere vincolato (dove non puoi prelevare il denaro che hai depositato, generalmente la soluzione più redditizia), svincolabile (che consente di prelevare i soldi o una parte prima della scadenza) o libero (privo di vincoli temporali).

Le obbligazioni

| CATEGORIA | INFO |

|---|---|

| Durata dell’investimento | Breve periodo |

| Remunerazione | Restituzione della somma iniziale + interessi |

| Vantaggi | ✅ Semplicità di utilizzo ✅ Basso rischio |

| Svantaggi | ❌ Bassi rendimenti |

Le obbligazioni (o bond) sono una forma di investimento che permette di acquistare una parte del debito che una società o un ente pubblico usa per finanziarsi.

In altre parole, investendo in obbligazioni stai prestando il tuo denaro a una società o ad un ente pubblico, che dopo un dato periodo di tempo restituirà la cifra con gli interessi.

La cifra investita viene restituita nella data di scadenza prestabilita, mentre gli interessi sono restituiti periodicamente tramite cedole. In genere le obbligazioni presentano un tasso fisso di rendimento determinato all’acquisto.

❗ Un tipo di obbligazione che non segue questo funzionamento sono gli zero coupon bond (tipicamente sono così i Titoli di Stato). In questo caso il guadagno consiste in un unico pagamento alla fine del periodo che comprende anche tutti gli interessi maturati.

Clicca qui per sapere di più sulle obbligazioni 👇

Come funzionano

Di fatto, investire in obbligazioni significa credere nella capacità di un’azienda, di una banca o di uno Stato di restituire il denaro (ovvero nella sua affidabilità).

❗ Per questo, generalmente le obbligazioni societarie sono considerate più rischiose rispetto a quelle statali.

Le obbligazioni possono essere a breve, medio e lungo termine: più si allarga l’orizzonte temporale, maggiore sarà il rendimento e dunque l’interesse al termine dell’operazione.

Vantaggi e rischi

Ma veniamo ai vantaggi delle obbligazioni:

- ✅ Pagamenti di interessi corrisposti regolarmente.

- ✅ Priorità nei pagamenti, per la società, rispetto ad altre forme di finanziamento

Tuttavia, come tutti gli investimenti presenta dei rischi:

- ❌ Rischio di credito: è possibile che la società in questione non riesca a pagare gli interessi e a restituire il capitale dell’investitore. Ciò può accadere, per esempio, durante i periodi di recessione.

- ❌ Rischio di tasso d’interesse: vi è una correlazione inversa tra il valore dei tassi di interesse e il valore di un bond. Quando i tassi scendono il valore del bond aumenta, mentre quando i tassi salgono, il valore del bond diminuisce. Facciamo un esempio del secondo caso: hai investito in un’obbligazione che presenta una cedola annua del 2%, ma poco dopo la Banca Centrale Europea alza i tassi al 2,5%. A questo punto la tua obbligazione ha un valore inferiore rispetto agli altri bond presenti sul mercato (che hanno un tasso maggiore dello 0,5%), perciò, in caso di vendita, il prezzo della tua obbligazione sarà inferiore.

I titoli di Stato

Tra le forme di investimento storicamente preferite dagli italiani spunta un tipo di obbligazione: il titolo di Stato. Per questo motivo, andiamo ad approfondire ulteriormente di che cosa si tratta 👇

Il titolo di Stato è un’obbligazione emessa da uno Stato sovrano.

Anche l’Italia naturalmente emette titoli di Stato. Vediamo alcuni dei bond statali più selezionati dagli investitori:

- I Buoni Ordinari del Tesoro (BOT), che scadono entro 12 mesi. Questi sono dei zero coupon bond, ovvero non corrispondono interessi periodicamente ma vengono pagati tutti insieme alla fine.

- I Buoni del Tesoro poliennali (BTP), che scadono oltre 12 mesi.

- I Certificati di Credito del Tesoro (CCT), che scadono in 7 anni e sono a tasso variabile.

I titoli di Stato funzionano come le altre obbligazioni: lo Stato ha bisogno di finanziare le sue spese, dunque chiede prestiti. Come con le obbligazioni societarie, lo Stato paga periodicamente gli interessi con le cedole e restituisce la somma al termine dell’investimento.

Vantaggi e rischi dei titoli di Stato

Ma perché questa forma di investimento è stata così prediletta dagli italiani?

- ✅ Per la garanzia pubblica che lo Stato dà per la restituzione dei soldi.

- ✅ Per la breve durata dell’investimento.

Tuttavia, dietro questi vantaggi obiettivi vi sono alcuni svantaggi:

- ❌ In generale, hanno un basso rendimento.

- ❌ Molto spesso questi guadagni sono erosi dall’inflazione.

- ❌ Alcuni bond statali sono zero coupon (tra cui i BOT), per cui non in questi casi non ricevi cedole periodiche ma solo il pagamento finale.

Per questi motivi, di fronte all’instabilità finanziaria degli ultimi decenni, il mito dei titoli di Stato ha perso smalto in favore di altri tipi di investimento.

Le azioni

| CATEGORIA | INFO |

|---|---|

| Durata dell’investimento | Indeterminata |

| Mercato | Mercati azionari |

| Remunerazione | Dividendi e valore azionario |

| Vantaggi | ✅ Rendimenti alti a lungo termine ✅ Partecipazione all’andamento di una società |

| Rischi | ❌ Rischio di perdita del capitale ❌ Rischio di liquidità |

Un’asset class spesso considerata l’investimento per eccellenza è quella delle azioni.

Un’azione è una parte del capitale di una società. Se investi in azioni stai acquistando una piccola quota di un’impresa, diventandone a tutti gli effetti un socio (o azionista).

In Italia le azioni vengono negoziate in diversi mercati, anche se quello più comune è la Borsa Italiana.

Clicca qui per sapere di più sulle azioni 👇

Come funzionano

Ma cosa si ottiene dall’investimento in azioni?

Se la società avrà profitto, guadagnerai attraverso:

- Un aumento del valore dell’azione, il che significa che puoi rivenderla a un prezzo più alto di quello d’acquisto.

- La ricezione di un dividendo, ovvero una parte dell’utile della società.

Allo stesso modo se un’azienda è in perdita, non potrà distribuire alcun dividendo e probabilmente vedrà anche scendere il proprio valore in borsa.

Rischi e arco temporale indicato

Dato che sono strumenti che possono comportare anche una perdita, investire in azioni è considerata un’attività finanziaria abbastanza rischiosa. Come abbiamo visto, però, questo comporta 2 dettagli fondamentali:

- All’aumentare del rischio, aumenta anche il rendimento potenziale.

- Un rischio elevato può essere compensato da un investimento a lungo periodo: perciò è utile sapere che potrebbe essere redditizio anche in più di 10 anni. A differenza delle obbligazioni, infatti, le azioni non hanno scadenza.

Vantaggi e svantaggi

Vediamo dunque quali sono i vantaggi dell’investire in azioni:

- ✅ È un investimento che in un ampio orizzonte temporale può essere redditizio.

- ✅ Con un corretta strategia di diversificazione, il rischio di un tale investimento può essere mitigato.

Vediamo, invece, gli svantaggi:

- ❌ Rischio di perdita di capitale: come abbiamo accennato, il valore delle azioni varia per una serie di cause (prestazioni, periodo economico, cambiamenti nel settore) e questo può diventare inferiore al prezzo d’acquisto. In questo caso, si ha una perdita di capitale.

- ❌ Rischio di liquidità: se il mercato di riferimento andasse male, potrebbe essere difficile rivendere le azioni di quella specifica società.

Differenze tra azioni e obbligazioni

Azioni e obbligazioni sono strumenti che facilmente possono essere confusi da chi muove i primi passi negli investimenti. Andiamo quindi a sottolineare quali sono le differenze tra investire in azioni e in obbligazioni:

- Tipo di investitore: se con le obbligazioni sei creditore dell’impresa, della banca o dello Stato, con le azioni sei socio dell’azienda.

- Guadagno: con le obbligazioni avviene tramite la restituzione della somma e le cedole periodiche, con le azioni lo ottieni dai dividendi e dalla rivendita in borsa ad un valore superiore

- Scadenza: per le obbligazioni è prefissata, per le azioni è indeterminata.

- Rischio: in linea generale, le obbligazioni sono meno rischiose delle azioni proprio perché per le aziende la restituzione del debito è prioritaria rispetto alla distribuzione dei dividendi.

Materie prime

Vale la pena citare velocemente cosa sono gli investimenti sulle materie prime. Questi sono diffusi tra le aziende ma sono molto meno comuni tra i privati, per cui non ci soffermeremo molto.

A investire sulle materie prime sono prevalentemente le aziende per finalità commerciali, e cioè per ridurre il rischio legato ai loro prezzi. Si tratta di materie agricole, di combustibili, di materie industriali o di metalli preziosi: in generale, dunque, di tutti i materiali che sono utili a un certo settore economico-industriale.

Le aziende, infatti, si tutelano dal rialzo dei prezzi usando i forward o futures, ovvero dei contratti che permettono di acquistare grandi quantità a un prezzo prefissato, che non varia al variare dei prezzi di mercato.

Come abbiamo accennato, oltre a un fine commerciale, le futures (meno comunemente) possono essere usate dai privati come mezzo speculativo, collocandole in una strategia di diversificazione.

Un classico investimento in materie prime più avvezzo ai privati è invece l’oro, il cosiddetto bene “rifugio”, per via del suo tipico andamento anti-ciclico (ovvero di tenuta e crescita del valore in momenti di crisi).

Valute e criptovalute

| CATEGORIA | INFO |

|---|---|

| Durata dell’investimento | Indeterminata |

| Mercato | Online (mercati delle criptovalute) |

| Remunerazione | Variazioni dei tassi di cambio |

| Vantaggi | ✅ Rendimenti alti |

| Svantaggi | ❌ Mercato non regolamentato delle criptovalute ❌ Volatilità |

Un’altra tipologia di investimento possibile è quella nel mercato valutario, anche detto Forex (Foreign Exchange Market). È un mercato che non ha una sede fisica ma si svolge prevalentemente online.

Come si guadagna sulle valute? Attraverso il tasso di cambio, e cioè il valore di una valuta (per esempio il dollaro) rispetto a un’altra (l’euro). Quando questo cambia in positivo, ovvero il valore della valuta acquistata aumenta rispetto alle altre valute, puoi guadagnarci vendendola.

Tra le valute c’è una tipologia molto chiacchierata: le criptovalute.

Una criptovaluta (o cripto) è una valuta digitale utilizzata come metodo di pagamento per beni e servizi online. Non è emessa da nessuna banca centrale, per cui è al 100% virtuale.

Esistono diversi tipi di criptovalute, ma la più popolare è senz’altro il bitcoin.

Vantaggi e rischi delle criptovalute

Negli ultimi anni sono aumentati gli investimenti in cripto: questi possono portare a guadagni anche elevati, ma sono altamente rischiosi. Vediamo perché:

- ❌ Il mercato delle cripto non è regolamentato né a livello globale né a livello dei singoli governi. A condizionare il mercato è il rapporto tra domanda e offerta, dunque può cambiare rapidamente a causa di eventi esterni.

- ❌ Le criptovalute sono altamente volatili, ovvero il loro valore può variare in breve tempo. Ciò vuol dire che può comportare delle perdite repentine.

I prodotti finanziari

Abbiamo approfondito le tipologie di investimenti. Tuttavia, l’utilizzo degli strumenti finanziari così come sono spesso potrebbe non portare molto rendimento, proprio a causa dei rischi e dei limiti di ciascuna asset class.

Per questo esistono i prodotti finanziari, ovvero dei prodotti contenitore che raccolgono diversi strumenti. In questo modo, si contrasta il rischio legato all’andamento negativo di un singolo asset.

Vediamo insieme quali sono i principali prodotti finanziari, che puoi approfondire cliccando direttamente le voci di questo indice:

- Fondi comuni di investimento

- Gestioni patrimoniali

- ETF

- Fondi pensione

I fondi comuni di investimento

| CATEGORIA | INFO |

|---|---|

| Gestione | Attiva da parte di una Società di Gestione del Risparmio |

| Vantaggi | ✅ Diversificazione ✅ Gestione professionale del denaro |

| Svantaggi | ❌ Costi di gestione ❌ Possibile rischio di concentrazione |

I fondi comuni d’investimento sono prodotti venduti dalle Società di Gestione del Risparmio per gestire il denaro degli investitori.

Queste società si occupano al 100% dei tuoi soldi, richiedendo dei costi di gestione.

Le commissioni da pagare per un fondo d’investimento sono:

- Le commissioni di ingresso o di uscita una tantum.

- Le commissioni di gestione, pagate in percentuale ogni anno.

- Le commissioni di performance sull’eventuale rendimento.

Vantaggi e svantaggi dei fondi comuni d’investimento

Vediamo quali sono i principali vantaggi:

- ✅ Diversificazione: abbiamo visto che è il principale beneficio dell’acquisto di questi prodotti. In questo modo, si diversificherà il rischio.

- ✅ Gestione professionale del denaro.

Ecco, invece gli svantaggi:

- ❌ Costi di gestione: sommate tra loro, le commissioni possono essere molto elevate.

- ❌ Possibile rischio di concentrazione: alcuni fondi sono molto focalizzati su specifici settori o regioni, per cui l’andamento negativo generale di questi potrebbe dare delle perdite.

Le gestioni patrimoniali

| CATEGORIA | INFO |

|---|---|

| Gestione | Attiva da parte di una Società di Gestione del Risparmio o da una banca |

| Vantaggi | ✅ Personalizzazione |

| Svantaggi | ❌ Costi molto elevati |

La gestione patrimoniale è un prodotto finanziario con cui l’investitore delega l’amministrazione del suo patrimonio a un intermediario.

L’intermediario può essere una banca o una società di gestione, che adopera scelte autonome negli investimenti del cliente.

Vantaggi e rischi delle gestioni patrimoniali

✅ In questo caso, la gestione che verrà fatta del patrimonio sarà personalizzata, almeno rispetto ai fondi comuni di investimento e altri prodotti.

❌ Di contro, i costi di gestione patrimoniale sono molto elevati, possono raggiungere fino al 4-5% del patrimonio.

Gli ETF

| CATEGORIA | INFO |

|---|---|

| Gestione | Passiva |

| Vantaggi | ✅ Costi ridotti ✅ Trasparenza |

| Svantaggi | ❌ Rischio di tracciamento ❌ Minore flessibilità |

Gli ETF (Exchange Traded Fund) sono fondi di investimento a gestione passiva o indicizzata.

Una gestione passiva significa che la società di gestione non sceglie su quali strumenti investire, ma attraverso l’ETF replica semplicemente i risultati ottenuti da un altro “pacchetto”, ovvero un indice.

Ma che cos’è un indice?

Un indice è un insieme di strumenti finanziari selezionati e raccolti secondo un criterio comune, come il mercato di riferimento, il settore o la regione.

Questi possono essere composti sia da soli titoli azionari che da obbligazioni o altre asset class.

Ad ogni modo, nel mondo finanziario sono molto conosciuti alcuni indici azionari (o Stock Indices), tra cui il FTSE MIB, ovvero l’indice di borsa italiana, e l’S&P 500, l’indice di borsa delle 500 maggiori società quotate degli USA.

Ma cosa significa, nel pratico, investire in ETF? Vediamolo insieme: se investi in un ETF azionario, non acquisti alcune azioni, ma un piccolo pezzo di un pacchetto (appunto, l’indice) che le possiede. Se le azioni aumenteranno di valore, anche l’indice azionario lo farà e di conseguenza anche il rendimento dell’ETF acquistato aumenterà.

Un altro esempio può essere relativo all’inizio del 2024, quando sono stati approvati degli ETF sui bitcoin: attraverso questi fondi, l’investitore non acquista direttamente la criptovaluta, ma una parte di un pacchetto che riflette il suo valore.

Vantaggi e svantaggi degli ETF

Replicando l’andamento di questi indici in modo automatico, non ci sarà nessuna necessità di una gestione attiva. Ciò porta dei vantaggi:

- ✅ Costi ridotti: generalmente, si tratta di circa 0,5% contro una percentuale media annua del 2-3% dei fondi a gestione attiva.

- ✅ Trasparenza: sia i risultati che la composizione degli indici di riferimenti sono pubblici, per cui puoi seguire senza intermediazione come sta andando il tuo investimento.

Di contro, come tutti i prodotti finanziari ha dei punti a sfavore:

- ❌ Rischi della gestione passiva: l’indice segue l’andamento di mercato e ne risente quando quest’ultimo va male.

- ❌ Rischio di tracciamento: può capitare che ci siano discrepanze tra le performance dell’ETF e quelle dell’indice.

- ❌ Minore flessibilità: trattandosi di “repliche”, hanno una minore flessibilità nella composizione.

I fondi pensione

Un prodotto finanziario utile a un fine specifico è il fondo pensione.

Il fondo pensione è un prodotto di risparmio e investimento che permette di mettere da parte i soldi durante la vita lavorativa, per poi usufruirne – con gli interessi – con l’arrivo dell’età pensionabile.

In parole semplici, il fondo pensione è un investimento a fini pensionistici.

Anche in questo caso, come il fondo comune e la gestione patrimoniale, si tratta di un prodotto a gestione attiva, dove dei professionisti investono i tuoi soldi. E come gli altri prodotti finanziari citati, anche il fondo pensione richiede dei costi di gestione.

Vediamo come funziona:

- L’intestatario versa delle somme anno dopo anno: il versamento può essere fatto tramite TFR, ovvero il Trattamento di Fine Rapporto che prelevi dall’azienda, un contributo datoriale, cioè una cifra aggiuntiva da parte del datore di lavoro, oppure un contributo volontario a spese del lavoratore.

- Queste somme sono investite dai gestori del fondo al fine di maturare interessi.

- Al raggiungimento della pensione i soldi sono restituiti a cadenza mensile o in un unico versamento.

Con chi investire?

Abbiamo visto insieme tutte le nozioni da conoscere per capire il mondo degli investimenti. Tuttavia, muovere i primi passi può essere difficile: per questo esistono degli intermediari finanziari.

Accanto a istituti più tradizionali come banche o società di gestione del risparmio, sono sempre più diffusi alcuni servizi digitali che orientano i piccoli investitori.

Noi abbiamo selezionato quelli più interessanti 👇

Beewise

| Servizio | Descrizione |

|---|---|

App finanziaria che offre fondi comuni d’investimento tematici. |

✅ 5 portafogli tematici ✅ 3 livelli di rischio ✅ Consulenza sulla scelta 💸 Investimento minimo 10€ |

Beewise è una novità del gruppo Azimut, uno dei più grandi gestori patrimoniali indipendenti in Italia e in Europa.

È un’app che permette di accedere a fondi comuni d’investimento gestiti dai professionisti del gruppo Azimut in modo semplice e chiaro, anche per chi non è esperto.

La peculiarità di questi fondi è che si tratta di 5 portafogli tematici (Smart Cities, Breakthrough Healthcare, Environment, Technology, Future generations) di cui si possono scegliere 3 livelli di rischio:

- Conservative, composto al 30% da azioni.

- Balanced, composto al 60% da azioni.

- Aggressive, composto al 90% da azioni.

💡 Non devi scegliere in autonomia: dopo aver effettuato l’accesso, rispondi a un questionario e ti saranno consigliati i portafogli d’investimento più adatti a te.

Completano il quadro:

- L’investimento minimo di 10€.

- I costi di gestione, che oscillano a seconda del livello di rischio: 0,85% per il portafoglio Conservative, 0,9% per il portafoglio Balanced e 1% per quello Aggressive.

- I costi d’ingresso, che sono dell’1% dell’importo versato alla sottoscrizione dell’investimento.

- L’assenza di costi di uscita.

Moneyfarm

| Servizio | Descrizione |

|---|---|

|

App di consulenza finanziaria con servizi di gestione patrimoniale, conto titoli e fondi pensione. |

✅ Costruzione del portafoglio a seconda del pacchetto ✅ 7 livelli di rischio per la gestione patrimoniale ✅ Consulenza sulla scelta 💸 Investimento minimi di 1.000€ a seconda del prodotto scelto |

Moneyfarm è una società di consulenza finanziaria indipendente e digitale, che offre prodotti come la gestione patrimoniale, investimenti assicurativi, fondo pensione e il conto di titoli azionari (completamente formato da ETF).

A differenza di Beewise, Moneyfarm non ha portafogli tematici, ma vengono proposti dai consulenti in questo modo:

- Una volta scaricata l’app, l’investitore compila un questionario.

- Sulla base degli obiettivi, il consulente crea un portafoglio investimenti (scegliendo un livello di rischio su 7 complessivi) che il cliente deve approvare.

- Il portafoglio verrà poi aggiornato periodicamente dai consulenti.

Questo processo avviene con un investimento minimo di 5.000€. I costi di gestione, invece, sono così ripartiti per la gestione patrimoniale:

- 1% per un investimento da 5.000€ a 19.000€.

- 0,75% per un investimento da 20.000€ a 199.999€.

- 0,5% per un investimento da 200.000€ a 499.999€.

- 0,4% per 500.000€.

Per quanto riguarda gli altri prodotti, come funziona?

Il Piano Pensione prevede investimenti in portafogli ETF e nessun vincolo di frequenza nei versamenti. Ha un costo di gestione dell’1,25% annuo sul controvalore dell’investimento, a cui si aggiunge un costo amministrativo di 10€ annui.

Il Conto titoli prevede un investimento minimo di 1.000€ e nessun costo di gestione. Questo non segue l’iter consulenziale, ma puoi scegliere direttamente tu i titoli azionari o gli ETF che preferisci.

💡 Per tutti i prodotti non ci sono costi di entrata, uscita o di performance.

Tinaba

| Servizio | Descrizione |

|---|---|

|

Consulenza finanziaria tramite robo-advisor che consente di investire su portafogli ETF. |

✅ 8 portafogli differenti ✅ Conto corrente (anche a canone zero) 💸 Investimento minimo di 2.000€ |

Un’altra modalità di investimento che vogliamo consigliarti è il robo-advisor di Tinaba.

Tinaba è un’app di gestione conti creata in collaborazione con Banca Profilo. Con questa puoi aprire un conto corrente (c’è anche un piano a costo zero) e gestire numerose operazioni bancarie, come prelievi, accreditamento dello stipendio e salvadanai digitali.

Con Tinaba puoi anche investire in ETF a partire da 2.000€ con l’aiuto di un robo-advisor, ovvero di un algoritmo che in base al tuo profilo investitore, consiglia uno tra gli 8 portafogli messi a disposizione dall’app.

I costi di gestione sono i seguenti:

- 1% per un investimento fino a 19.999€.

- 0,7% per un investimento da 20.000€ a 199.999€.

- 0,5% per un investimento da 200.000€ fino a 999.999€.

- 0,4% per un investimento oltre 1.000.000€.

💡 Per tutti i prodotti non ci sono costi di entrata, uscita o di performance.

La nostra guida introduttiva al mondo degli investimenti termina qui, a questo punto non ti resta che scegliere l’investimento più adatto a te 🙌

Leave a Reply